以下内容来自 Gartner:

2022年有望成为汽车行业繁荣发展的一年。尽管早已对全面转型做出不遗余力的承诺,但在新冠疫情对供应链造成冲击的背景下,汽车行业在今年仍将持续面临混乱与挑战。

任何行业的重大变化都不是发生于一夜之间。我们能看到今年汽车行业的一部分趋势是去年的延续,而另一部分,尽管可能不会在2022年产生显著影响,但却是未来深刻变革的开端。

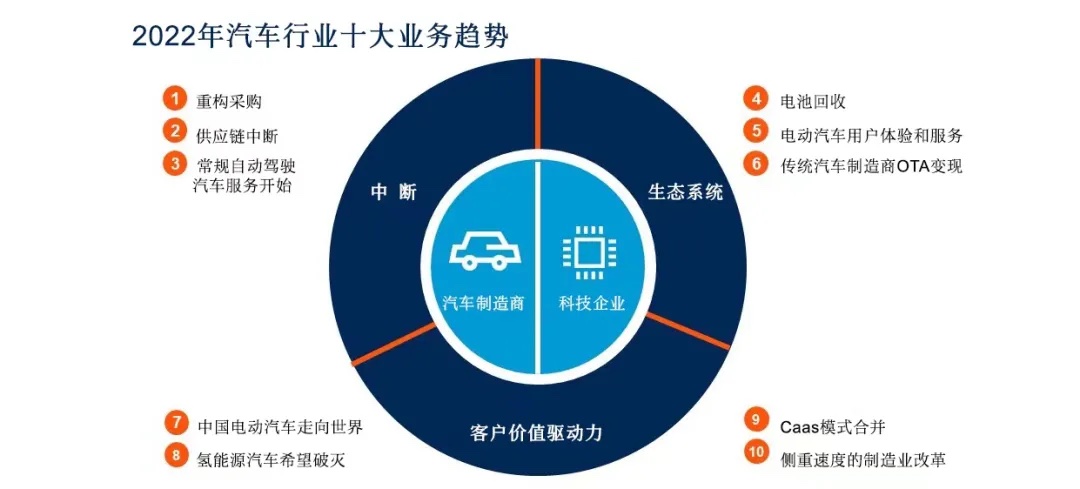

汽车制造商重构采购

芯片短缺严重打击了汽车制造商,这也使他们从中吸取了宝贵的教训。一些汽车制造商与芯片制造商(传统意义上的三级至四级供应商)建立更密切的联系,另一些汽车制造商则开始构建自主芯片设计能力,因其竞争者正将芯片技术升级到消费电子的技术水平。

这些举措都是汽车行业的重大变革,而变革却没有止步于此。对软件价值最大化的需求使得汽车制造商寻求最佳的技术和硬件,以打破对传统合作伙伴的严重依赖。这种情况将在2022年愈演愈烈,其背后是汽车制造商对产品所使用技术的更高要求,并希望对定义产品的技术领域拥有更大发言权,而不再是被动接受其主要供应商/厂商所提供的产品,大众汽车的北极星(North Star)项目就是这种趋势的例子。其结果是汽车供应商/厂商将更难依靠关系而生存——为了提供最好的技术,他们将承受前所未有的压力。

供应链中断将延续

从2022年下半年开始,芯片供应可能会逐步恢复正常,但汽车制造商需要担心的供应链问题远不止芯片一个。许多原材料在去年就出现了供应混乱,今年混乱仍将持续。此外,工厂仍可能因新冠疫情而关闭停工。简而言之,这些中断将使汽车制造商竞相确保稳定的供应和商品价格对冲,这将对2022年的市场胜负产生一定的影响。鉴于这些危机的短期性,成功的关键将取决于厂商的敏捷性而不是技术本身。

电池回收受到更大关注

锂将成为受供应链中断影响的原材料之一。由于整个行业正在快速向电动汽车过渡,对锂原料的需求将大幅增长。此外,新颁布的欧盟法规将要求汽车制造商在2025年前回收高达65%的电动汽车电池成分(高于目前的50%)。这两个因素将引发2022年关于电动汽车电池回收的公告和投资增加。

电动汽车更加侧重于用户体验和服务

2020-2021是电动汽车飞速发展的两年,大多数汽车制造商都在尽其所能地推出电动汽车,他们在2022年将更加关注对电动汽车用户的服务部署。这并不意味着电动汽车投放热潮的结束;恰恰相反,这股热潮将愈演愈烈。不同的是,由于汽车制造商以前过度专注于电动汽车技术的开发,而无法给予其他领域同样的重视。2022年,他们将更关注电动汽车生态系统的其他方面。虽然电动汽车技术在快速发展,但对用户而言,电动汽车生态系统仍处于基础阶段且不够灵活,这些缺点可以成为一些公司加以利用的商机:为电动汽车驾驶者带来更大的便利,解决他们目前的痛点。此外,一些汽车制造商将升级能源服务,为他们的客户提供更好、更便宜的充电服务,并将自己的业务范围扩大到汽车硬件以外。

中国电动汽车制造商走向世界

蔚来和小鹏已开始在挪威销售。挪威是一个非常小的市场,但却是一个非常重要的电动汽车市场。上汽集团也通过其MG品牌登陆欧洲大陆。事实上,电动汽车已经成为中国汽车制造商进攻主要海外市场的利刃。尽管有观点认为中国汽车的安全性和质量不高,但这种情况正在迅速改变。电动汽车的普及为中国汽车制造商带来了良机,因为中国比欧洲早几年开始电动汽车革命,中国汽车制造商可以充分利用这一优势。除此之外,电动汽车的出现意味着各个市场的排放法规不再是问题,而且由于电动汽车前部无需安装发动机,所以更容易实现良好的碰撞测试性能。蔚来计划今年登陆美国市场,小鹏也已经公开表示希望至少有一半的产品销往海外。两家公司都已经开始在欧洲扩张,他们的汽车很快就会在纯电动汽车普及率较高的国家销售。

美国等主要市场对新来者并不宽松,也不友好,尤其是欧洲,这是中国电动汽车市场必须克服的一个主要障碍。但类似特斯拉,部分中国电动汽车具备先进的动力系统、连接和ADAS技术,因此本地汽车制造商必须做好准备,并在某些情况下升级他们的技术才能具备和新来者一样的竞争力。

常规自动驾驶汽车服务启动,挑战随之而来

从今年起,德国将执行新的自动驾驶汽车(AV)法规,这是向四级自动驾驶迈出的重要一步。机器人穿梭系统(roboshuttles)有史以来第一次将被允许在公共道路上作为常规服务运营,并且没有跟车司机。这代表了自动驾驶技术的一大进步,因为这是一个完整的国家第一次允许在其整个领土上提供一种常规(非试验或试点)自动驾驶汽车服务。这将给自动驾驶技术带来巨大的机会,德国将在今年部署超过50个机器人穿梭服务,未来还会增加。整个自动驾驶行业都会将目光聚焦德国。

这一突破也是自动驾驶汽车的关键时刻。一方面,此举让这项技术得以快速、广泛地普及;但另一方面,它并不测试或直接监督车辆的安全性能。因此,鉴于4级/5级自动驾驶汽车技术尚未完全成熟,常规自动驾驶汽车服务仍存在相当大的事故风险。这可能会引发一个关键问题——监管机构需要决定在事故发生后该如何应对。无论结果如何,这都将成为4级/5级自动驾驶汽车技术漫长的普及过程中的宝贵经验。

氢能汽车主导道路车辆希望破灭

今年,纯电动汽车和氢能源汽车的竞争结果将更加明朗。由于汽车制造商中氢能源汽车的倡导者正在加大纯电动汽车的投资力度,他们无法再对氢能源汽车进行同样程度的投资,这将让市场上缺乏能够与纯电动汽车抗衡的氢能源乘用车。

重型车辆的情况则更复杂。由于加氢基础设施难以形成规模(任何类型的氢气都是如此,更不用说绿色氢气),沃尔沃、戴姆勒、斯堪尼亚等主要的卡车制造商已开始联合推动充电基础设施的发展,这是纯电动汽车有可能在卡车领域取代氢能源汽车的一个重要标志。新颁布的重型车辆MCS充电标准也有望大幅缩短充电时间,这对电动卡车车队的运营效率至关重要。

简而言之,氢能源道路车辆不可能在2022年消失。但今年我们将清楚地看到,相比纯电动汽车,氢能源汽车无法取得显著的市场渗透率。

传统汽车制造商开始OTA变现

受特斯拉成功变现网联汽车的启发,一些汽车制造商近年来在自己的网联汽车项目中进行了新的尝试,试图将此类项目扭亏为盈。但由于企业文化阻碍了变革的速度和结果,这对许多汽车制造商并非易事。一些传统制造商已经开始向他们的客户免费提供无线传输(OTA)服务,今年这些制造商将仿照特斯拉,尝试将这些服务变现。他们还将推出新的数字服务,但一些公司仍难以为客户提供真正具有价值的服务,陷入“功能疲劳”和“华而不实”的泥潭。由于消费者还不了解OTA概念,因此这些公司需要采取新的市场研究方法。汽车制造商需要了解客户价值的未来趋势,然后通过OTA来实现这个愿景。

汽车即服务模式将逐步合并

在过去十年中,汽车即服务(CaaS)模式呈现爆发式的增长。除了传统的租赁和出租之外,还出现了打车服务、汽车共享和订阅等新服务。如果说打车服务已成为一个成功的模式,那么汽车共享(在大多数情况下)则恰恰相反。随着新兴独立企业(非汽车制造商)的加入,订阅服务在2020年出现复苏,但其成功很大程度上取决于执行层面。租赁模式因疫情受到严重影响,一些“劫后余生”的参与者正准备尝试一些颠覆用户保守习惯的新方法。

因此,这些因素促使CaaS模式逐渐合并,侧重于以客户为中心和对车队利用率的提升。无论客户需要使用汽车的时间是一小时、一天、一个月还是一年,他们的需求和模式都有很多共同之处。个人移动出行领域的领先企业将意识到这一点并逐步朝这个方向发展。

侧重速度的制造业改革

电动汽车的生产比内燃机汽车要简单得多。特斯拉很早就意识到了这一点并专注于开发充分发挥这一优势的制造工艺。而传统的汽车制造商由于需要不断权衡内燃机汽车和纯电动汽车的优先顺序,因此在这一过程中一直反应迟缓。一个典型的例子就是一些汽车制造商仍然使用内燃机汽车和纯电动汽车共享的平台,使得他们更难朝纯电动方向优化这些平台。此外,向电气化过渡的成本高昂,汽车制造商必须要降低成本,这就意味着提高制造效率变得尤为重要。

随着汽车制造商逐步转向纯电动平台,并注意到特斯拉为提高其汽车制造速度所推出的创新,他们彻底改革制造流程的压力也在增加。大众汽车的Project Trinity项目是传统汽车制造商启动内部改革的最初迹象之一,这个全新的电动汽车平台通过降低复杂度从而实现生产速度的大幅提升。这一趋势还伴随着生产线新技术的推出。

这一趋势不会在2022年走向成熟,我们将在几年后才能看到它所产生的真正影响。但今年,由纯电动汽车转型所引发的对制造效率和制造速度的讨论(这往往也伴随着裁员)将日益增加。