在新消费泡沫破灭的2021年,作为基础性消费的餐饮行业实现了强势反弹,引领着社会消费品零售总额的增长。但在疫情持续的压力下,接触性、聚集性较强的餐饮行业依然面临着成本支出与现金流压力。

近日,川味火锅连锁品牌海底捞发布2021年年报,年报显示,海底捞2021年收入411亿元,同比增长43.7%;2021年亏损41.6亿元,同比转亏。数据显示,海底捞在2018年上市后的三年里曾累计盈利约43亿元,这意味着去年上半年还在盈利的海底捞仅用半年时间就几乎亏光了上市三年的利润。

在与疫情共存的几年中,海底捞尝试了火锅团餐、“啄木鸟”计划进行自救,并积极探索多品牌经营,但却没能挽救下滑的翻台率和人均消费。急剧变化的社会用餐结构中,头部连锁火锅品牌正在面临挑战……

“啄木鸟计划”初见成效

餐厅经营收入构成了海底捞的主要收入来源,为覆盖更广泛的消费群体,满足不同的餐饮消费需求,截至2021年底,海底捞还拓展了汉舍中国菜、十八汆面馆、五谷三餐及苗师兄炒鸡等新品牌。

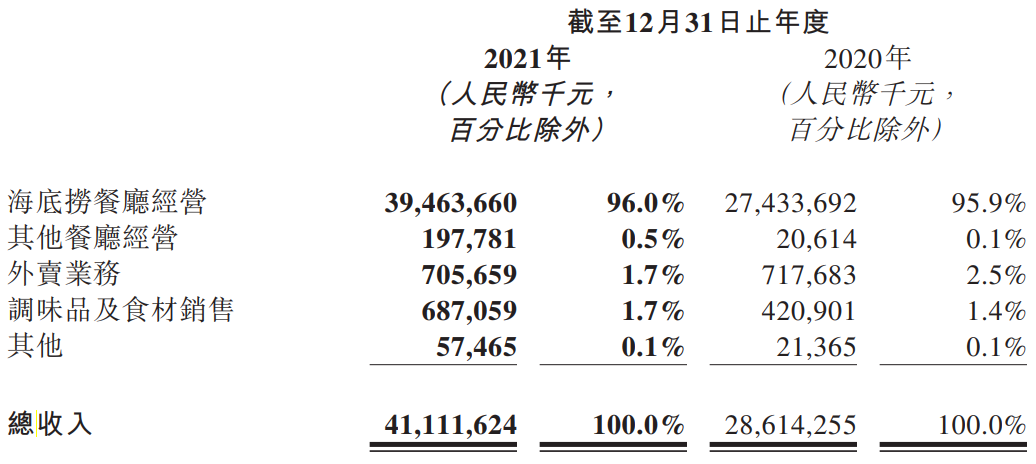

由于新餐厅数量和营业天数增加,2021年全年,海底捞来自以上各种餐厅经营的收入为396.6亿元,同比增长44.5%,占据全年总收入的96.5%。

同时,原本在需求端被疫情显著推动的外卖行业也因为疫情致使供应端的众多餐饮门店关停而受到重创。在疫情反复的背景下,海底捞在2020年8月起的瞄准大型就餐场景、提供特色定制服务的外卖团餐业务推进受阻;受各地疫情防控政策变化的影响,海底捞2021年的外卖业务收入也有小幅下滑。

2021年,海底捞餐厅整体顾客人均消费为104.7元,2020年同期为110.1元;整体翻台率为3.0次,2020年同期为3.5次,其中三线及以下城市翻台率下降幅度最大,为19.4%。

2021年11月,海底捞启动“啄木鸟”计划,适时收缩集团的业务扩张策略,在门店平均翻台率低于4次/天的情况下,进一步改善海底捞经营情况且原则上不会规模化开设新门店。数据显示,截至2021年底,有260家海底捞餐厅因客流量低、业绩不理想、餐厅密度较高等原因被关停,32家餐厅暂时停业休整。另有16家因租约到期关闭,全年关闭餐厅数276家。摩根斯坦利报告指出,与2021年11月和12月相比,海底捞门店在2022年1月和2月的运营状况持续好转,归因于“啄木鸟计划”带来的门店整合及经营效率改善。

但与此同时,海底捞在2021年全年新开421家餐厅,截至2021年12月31日,海底捞全球门店总数达到1443家。且由于海底捞坚持关店不裁员,目前合计员工数为146584名。

由于业务扩张、雇员人数增长、营业天数增长、收入增长放缓,2021年海底捞的成本及费用支出大幅增加,全年累计支出410.5亿元,与全年收入相差无几。其中,原材料成本同比增长46.6%,员工成本同比增长53.7%,物业及相关开支增加43.6%,水电开支增加48.9%,折旧及摊销增加49.9%,其他开支增加48.1%,均普遍高于其同期收入增速。叠加各种财务成本、供应商货款、银行借款……海底捞增收不增利的原因已一目了然。

“断臂”未能“止血”

无独有偶,日前“连锁火锅第一股”呷哺呷哺也发布了盈利预警公告,称2021年关闭了230家门店,预期2021年收入约为61.5亿元,同比增长约13%;预计2021年净亏损人民币2.75亿元至2.95亿元。值得注意的是,这也是呷哺呷哺上市以来的首次年度亏损。

据了解,呷哺呷哺创立于1998年,以“台式小火锅”的模式在大学生等年轻群体中走红,并于2014年在港交所主板上市。官网信息显示,历经20多年集团化发展,如今,呷哺呷哺已覆盖28个省市自治区、直辖市及特别行政区的200个城市,直营门店达1200家。

财报显示,2017年~2019年是呷哺呷哺业绩显著增长期:各期年收入分别为36.64亿元、47.34亿元、60.3亿元;各期毛利润分别为9.12亿元、10.56亿元、17.9亿元;各期净利润分别为4.2亿元、4.62亿元、2.91亿元。但紧接着疫情到来,呷哺呷哺在2020年的各项业绩指标同比都有明显下滑,当期净利润只有1148.5万元。

疫情不是唯一的影响因素,由于火锅是少数只需配菜且烹饪方式极其简单的菜品,其技术门槛几乎为0,致使这一赛道的竞争也异常激烈。企查查数据显示,目前我国共有42.4万家火锅相关企业。在巴奴毛肚、小龙坎、哥老官、蜀九香等一众网红品牌的夹击下,呷哺呷哺“时尚”小火锅的定位已很难构筑品牌护城河。

外部压力下,呷哺呷哺的自身定位和策略也出现了问题。2019年,呷哺呷哺推出的in xiabu xiabu子品牌因定位不清晰持续亏损,后全面退出市场;2020年,呷哺呷哺客单价上涨28.7%至62.3元,但口味和服务却没有跟上,曾经的主流消费者用脚投票,呷哺呷哺翻台率下降至2.3次/天;2021年8月,呷哺呷哺被曝因门店选址严重错误导致亏损,创始人贺光启决定关闭200家呷哺呷哺门店。此前,呷哺呷哺刚刚经历两次人事震动,旗下高端品牌“凑凑”CEO与呷哺的CEO双双离职……

纯粹的关店已不足以挽救失血过多的业绩。最新数据显示,呷哺呷哺股价为3.74港元,已低于7年前的发行价;市值40.62亿港元,较2021年巅峰时期已缩水217.85亿港元。

逆境中的“变”与“不变”

艾媒咨询预计,2024年中国火锅餐饮消费市场规模将达到6413亿元,这一市场还有充分的发展空间。但与此同时,众多外来者的涌入也使火锅业市场相当分散,关店率高居餐饮细分品类之首。

特殊时期和外部环境考验着餐饮企业经营者的智慧,除了以团餐、外卖业务进行自救,海底捞、呷哺呷哺等连锁火锅品牌还能动用哪些策略实现业绩回升,对连锁餐饮企业有哪些启示?

首先,明晰自身定位。在个性化消费大行其道的今天,高度同质化的餐饮市场中,品牌特色的重要性不言而喻。从品牌自身出发、深挖品牌特色,才能在火锅品类赛道中脱颖而出。比如呷哺呷哺定位大众市场,开创时尚吧台式小火锅业态,品牌升级创立结合茶饮的“湊湊品牌”后向中高端市场探索。据了解,呷哺呷哺筹划将在2022年推出人均90元左右的火锅新品牌“呷哺X”。

第二,标准化的同时兼顾口味。火锅在餐饮业具有推行标准化的天然优势,虽然各家连锁火锅企业的底料、配料各有不同,但在单一品牌之下却又是相对固定的,有助于各品牌保持稳定的产品风味和调性,便于各品牌下的复制和扩张。在这一点上,海底捞堪称将标准化程度和口味进行完美平衡的典范;呷哺呷哺也从创始之初就参照国际龙头餐饮企业建立供应链和标准化体系。

第三,审慎扩张。在国内消费动力尚未完全恢复之时,逆势扩张已被证明并非明智之举。呷哺呷哺在业绩预警中表示,将持续密切关注市场状况和餐厅经营情况,为继续提升品牌影响力及降低费用率,2022年,呷哺呷哺新开门店选址将采取更审慎态度,继续扩店约156家。

第四,团队更新与管理创新齐头并进。对于发展陷入瓶颈期的头部连锁火锅品牌来说,海底捞和呷哺呷哺都急需新的业态结构和消费体验。一方面,管理层换血是扭转颓势的常用方法,海底捞此前新增7名年轻的执行董事,由在“啄木鸟计划”中表现突出的“1号员工”杨利娟代替张勇,有望进一步改善海底捞的内部管理和运营;此外,海底捞还持续推进和打磨门店管理体系,重新规划了门店运营业务管理层级;而此前海底捞试水酒馆、面馆、零售周边产品虽短期效果有限但具有较高的边际价值。