根据 data.ai 发布的最新报告,在疫情的影响下,2021 年,健康和健身 App 下载量达到了 24.8 亿。以下是详细内容:

2020 年第二季度将作为移动经济最繁荣的时期载入史册。人们在家中隔离时大量下载 App。随着许多国家的健身房关闭,该季度(2020 年第二季度)健康和健身 App 下载量从 5.65 亿次飙升至 8.11 亿次。在封锁初期出现大幅飙升后,健康和健身 App 的下载量在去年逐渐趋于稳定。

在疫情的影响下,2020 年成为了特殊的一年。随着我们进入 2022 年,这一类别应用仍存在持续增长的趋势。根据 data.ai 的《2022 年移动市场报告》,2019 年该类别总下载量为 19.7 亿次。到了 2021 年,这一数字达到了 24.8 亿。

一切尽在脑海里:冥想类应用达到了新高度

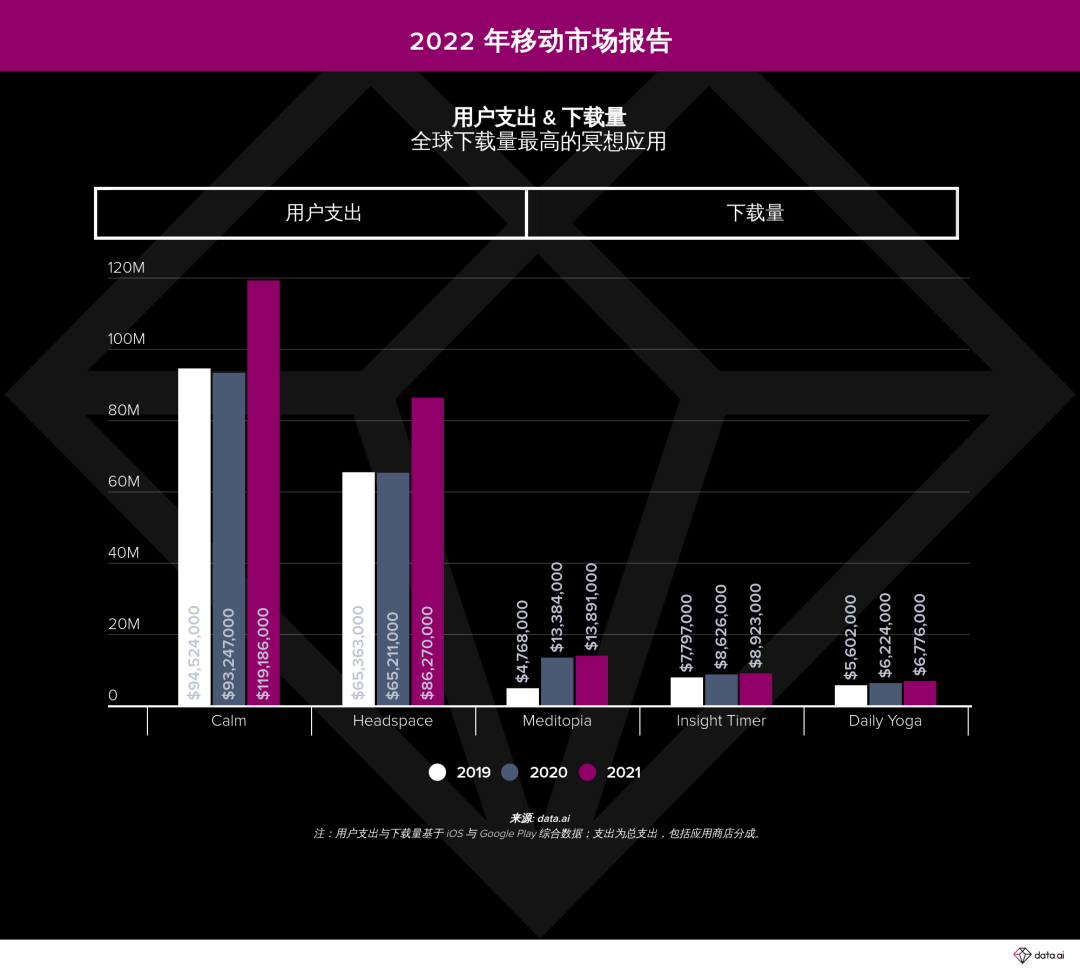

健康与健身 App 今年表现突出,其最大的因素之一是冥想应用的成功。在疫情期间,人们非常关注心理健康,这推动了人们对 Calm、Headspace、Meditopia 和 Insight Timer 等应用的兴趣。根据 data.ai 《2022 年移动市场报告》的数据,下载量排名前三的 App 占据了市场主导地位,在 2021 年共吸引了 3700 万下载量。

用户使用行为方面,在 2021 年全球十大冥想 App 中,Insight Timer 用户在 Android 手机上的平均打开次数最高,比第二高的冥想 App 高出 40% 以上。此外,在每用户平均使用时长方面,他们也是第一名。这意味着,与该子类别中的其他主要用户相比,人们不仅在 Insight Timer 上花费了更多的时间,而且总体而言,他们使用该 App 的频率也更高。

在应用商店支出方面,排名前五的冥想 App 相较去年同比增长了 25%。2021 年,用户支出最高的两款冥想 App:Calm 和 Headspace 共创收 2.05 亿美元。然而值得注意的是,这不是移动端唯一的变现途径,一些 App 还利用了应用内广告、企业合作或与移动电子商务相辅相成等途径。

而且这两家公司现在正专注于下一阶段的增长。Calm 已经筹集了 2.17 亿美元用于扩张,而 Headspace 已经开始投入资金——它在 2022 年 1 月收购了由人工智能驱动的心理健康和保健公司 Sayana。

年龄因素:在不同国家,千禧一代都比其他年龄段的人下载更多健康和健身 App

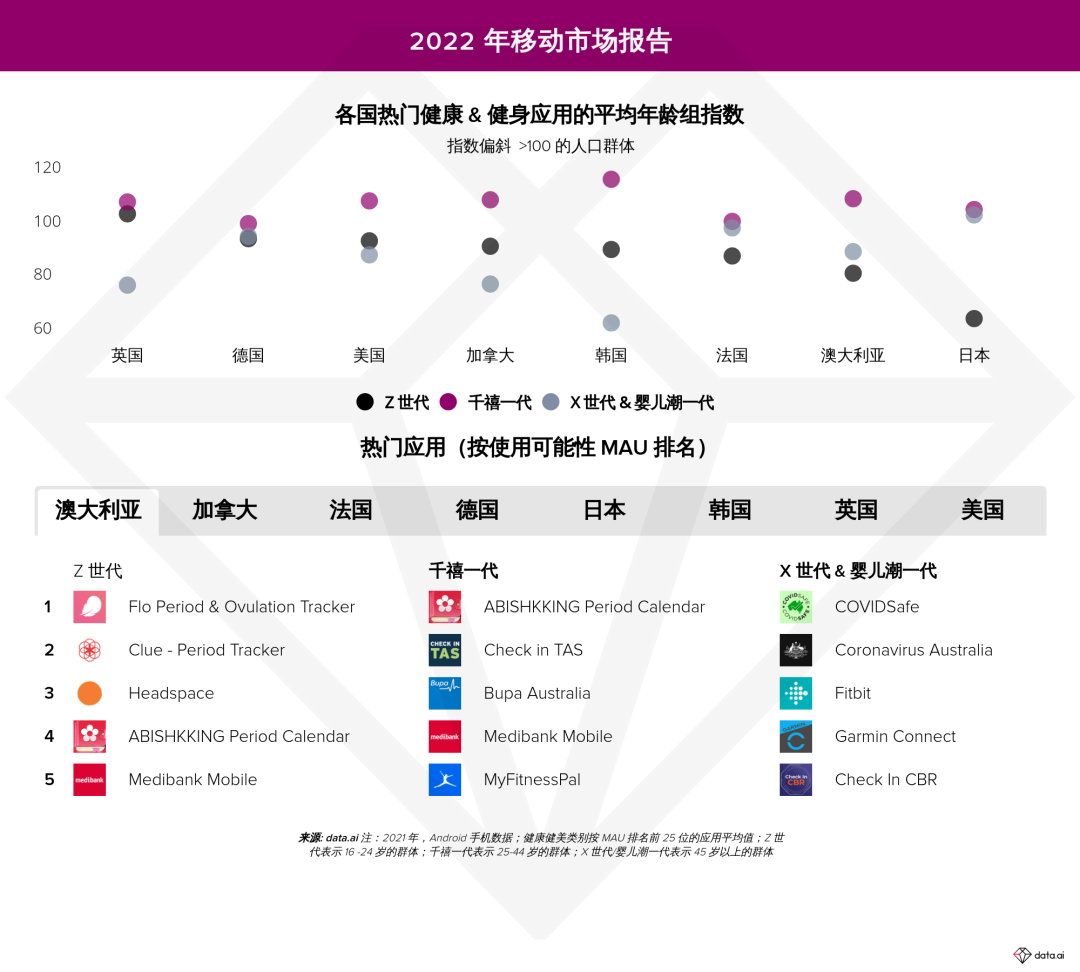

《2022 年移动市场报告》还揭示了健康和健身 App 领域的用户特征差异。一般来说,这是一个以千禧一代为中心的应用类别。在 2021 年,他们比 Z 世代或 X 世代和婴儿潮一代的总人口相比最倾向于健康和健身 App。例如,在韩国,去年月活跃用户排名前 20 的健康和健身 App 中,千禧一代的平均指数为 120。这意味着在韩国,千禧一代使用健康和健身 App 的可能性比整体人口平均高出 20%(至少从月活用户数来看,前 20 款 App 都是如此)。

在应用产品选择方面,X 世代和婴儿潮一代显示出对自我量化 App 的偏好。他们偏向于计步器、减肥、步行和远足 App。而在另一个年龄段,Z 世代更偏向于健康和女性健康 App。

Flo Period & Ovulation Tracker 在“女性科技”子类别中脱颖而出。这款英国开发的 App,在特定分析的 8 个国家里,有 7 个国家的 Z 世代月活跃用户排名第一或第二。这也许就是该公司目前估值约为 6.75 亿欧元的原因之一。

在不久的将来,Z 世代将会是一个值得关注的年龄段,他们似乎更愿意尝试创新的健康和健身 App 的概念,比如由人工智能驱动的心情日志 App Reflectly,这款 App 会根据用户的记录以及每日感受来提供特定反馈。在未来几年里,他们最有可能引领健康和健身子类别的趋势。