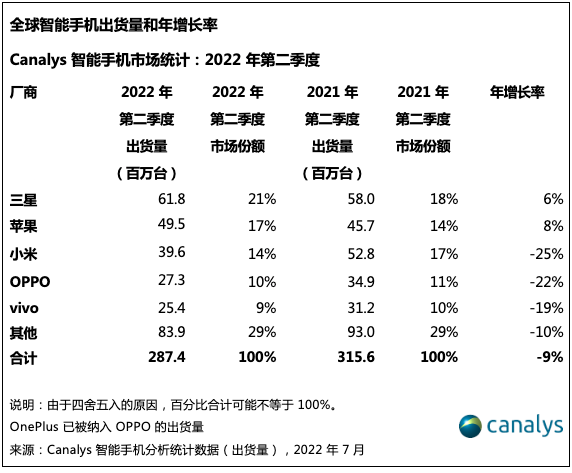

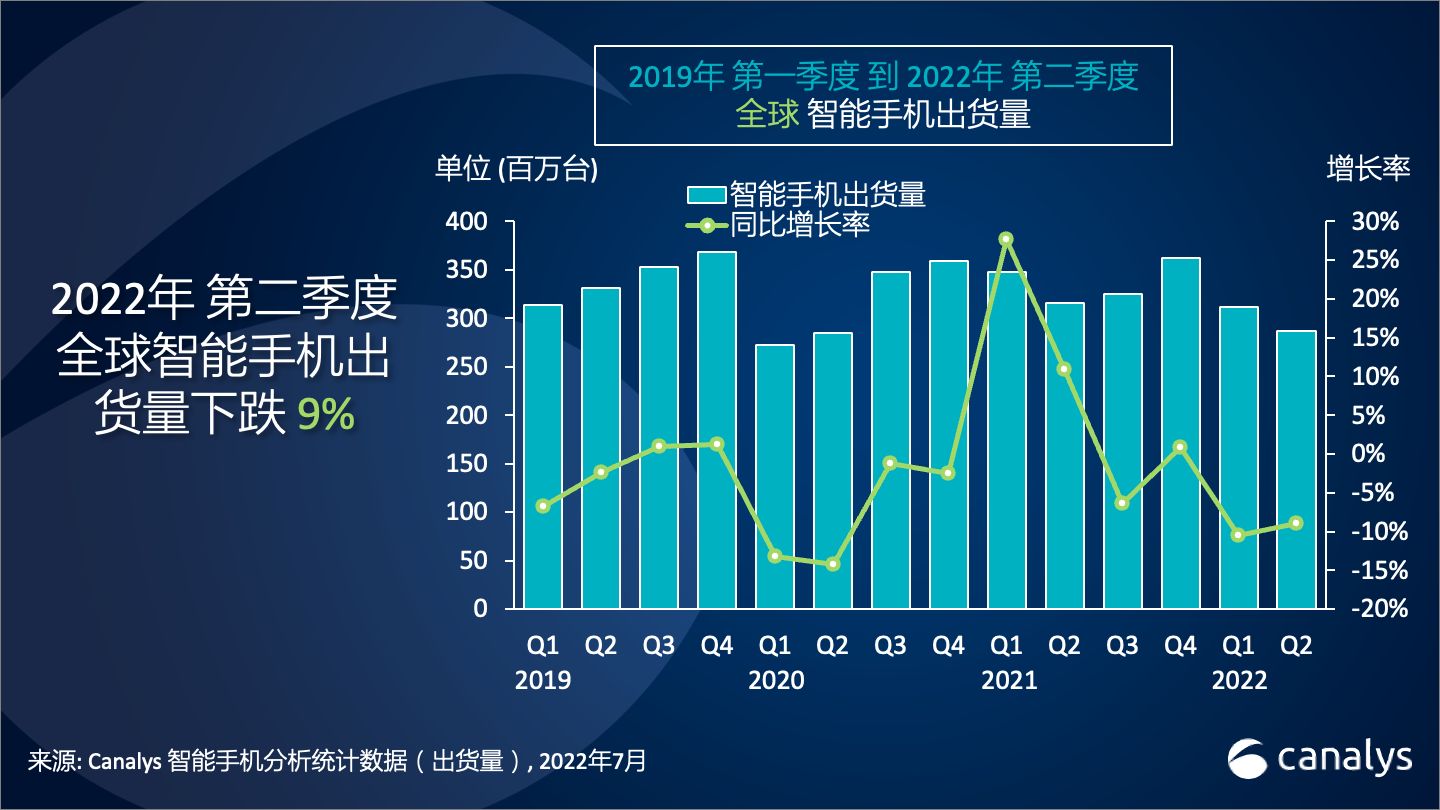

根据Canalys发布的最新数据,2022 年第二季度,全球智能手机出货量减少至 2.87 亿台,是疫情爆发以来,2020 年第二季度后的季度最低点。三星智能手机出货量为 6180 万台,市场份额占比 21%,领跑市场。尽管并非苹果的季节性旺季,但苹果智能手机出货量仍然达到 4950 万台,市场份额占比 17%,稳居第二。小米出货量达到 3960 万台,位列第三,而 OPPO 和 vivo 分别以 2730 万台和 2540 万台的出货量跻身市场前五。

Canalys 研究分析师 Runar Bjørhovde 表示:“在经历了 2021 年的短暂复苏后,全球智能手机市场出现第二轮出货量走低现象,市场需求骤降对主要厂商产生了很大影响。虽然三星的年增长率为 6%,但较严重的库存问题,尤其是中端机型,导致上一季度出货量下降 16%。目前三星针对其低端 A 系列产品,推出更吸引人的定价策略和大力促销活动,利用成本效益很高的 ODM 生产方式,刺激大众市场的消费者需求。与此同时,三星在高端机型的细分市场侧重于折叠手机和 S 系列,以此提高在发达市场中的利润。再来看看苹果的表现,得益于北美、中国和欧洲对 iPhone 13 系列的强劲需求,苹果实现了逆势增长。事实证明,在经济衰退期间,高端机型细分市场相对更具弹性,促销活动和多选择的金融分期方案,均有助于提高买家的购买力。”

Canalys 分析师朱嘉弢表示:“与上一季度相比,尽管中国头部厂商的全球出货出现新一轮同比下降,降幅高达两位数,但他们仍保持环比上的稳定。” 朱嘉弢还表示:“不难看出,中国顶尖企业在经济下行时期关注的战略重点各有不同。小米最近与徕卡达成合作伙伴关系,希望通过此举拓展在中国的高端产品组合,更多新产品也将于第三季度亮相。此外,小米还利用其供应链能力不断调整产品升级周期,加快产品在大众市场的上市速度。OPPO 在品牌方面大举投资,最近还致力于提高大众在可持续发展方面的意识,这些努力不仅让 OPPO 在欧洲市场的表现稳定,还有效地提升了品牌形象。另一方面,vivo所采取的扩张战略依然谨慎并一以贯之,但仍持续侧重于提高其自有硬件的差异性,例如推出自研的 ISP 芯片和高性能摄像能力。vivo 第二季度在拉丁美洲的增长保持稳定,在竞争激烈的亚太市场重夺其市场地位。”

“由于零部件订单正在迅速减少,因而供应短缺不再是最紧迫的问题,现在供应商反而开始担心供过于求的问题。” 朱嘉弢补充道:“供应过剩导致关键零部件降价,进而降低了厂商的成本。厂商可以利用好这个机会降本增效,提高下半年新发布产品的竞争力,但这也可能增加渠道中旧机型库存清理的难度。相比供应短缺,目前供过于求的情况更考验厂商的规划能力。”

朱嘉弢还表示:“由于需求疲软可能会持续很长一段时间,整个智能手机供应链的紧张态势将会加剧。市场也会直面具有异常挑战的商业环境。因此,接下来的几个季度,厂商与供应链和渠道伙伴合作时,应设法提高透明度和信赖度。虽然各大厂商即将在 2022 年下半年推出新产品并有多个节日促销活动,但地缘政治问题、消费者信心下降和高通胀率等因素,将继续影响大盘未来的市场表现。”