根据Canalys发布的数据,2023年上半年,中国汽车出口量达230万,延续第一季度优势,保持着全球第一大汽车出口国的地位。2023年下半年,中国汽车出口将继续保持增长势头,年度销量预计达全球第一。得益于产品与技术优势,以及中国自主车企在渠道、研发、产品本土化等多方面投入的增加,新能源汽车将持续成为中国汽车出口增长的核心动力。Canalys预计,2023年中国汽车出口量将达540万辆,其中新能源汽车占比40%,达220万辆。

Canalys分析师刘策源表示,部分地区及市场针对进口新能源汽车补贴政策的变化可能会暂时影响中国车企的优势。部分欧洲国家使用碳足迹评估来确定新能源汽车是否有资格获得补贴,这可能导致从中国进口的新能源汽车不符合标准,从而失去其价格优势。虽然补贴政策变化短期内将对中国车企产生影响,但考虑到海外市场需求强劲,以及全球新能源汽车产品组合持续优化,中国车企探索海外市场的窗口期仍然存在,不过未来对中国品牌的综合能力要求也会更高。2023年上半年,欧洲以及东南亚两个主要的中国新能源汽车主要出口国的新能源轻型车销量分别达:150万辆与7.5万辆,同比增长38%与250%。

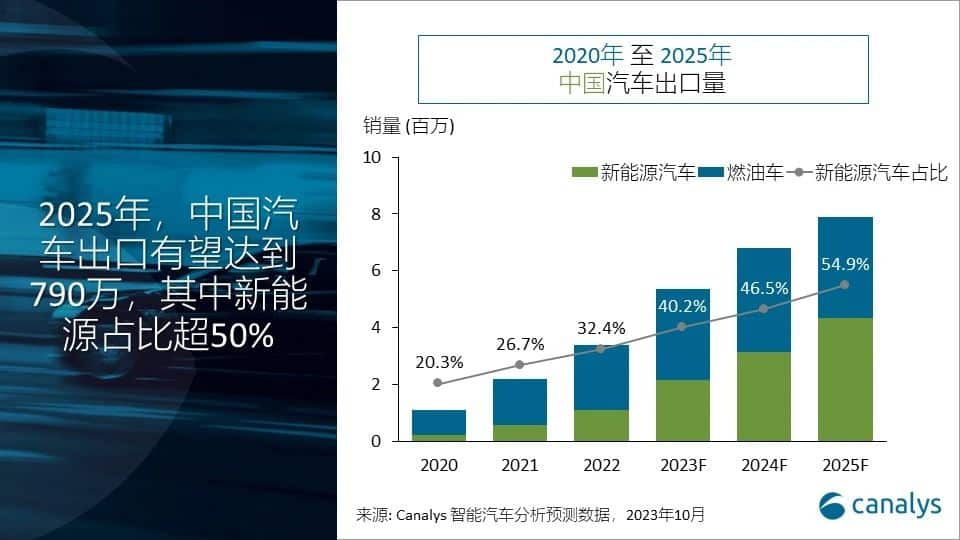

同时需要关注的是,更多合资车企承担出口职责,且不断提高出口目标。这一趋势,让更多海外消费者体验“中国制造”产品,提升海外市场对中国汽车产品的质量与生产工艺的认可度,有助于中国车企的全球扩张。Canalys预计,2025年整体汽车出口量将达到790万,其中新能源汽车占比超50%。

中国品牌的新能源汽车比传统的燃油车表现更为出色,尤其是在新能源汽车变革需求更为强烈的东南亚以及中东非市场。在这些地区,中国品牌的新能源汽车市场份额分别达到了71%和63%。比亚迪(BYD)是东南亚最畅销的新能源汽车品牌,在该地区占据39.8%的市场份额。值得注意的是,比亚迪是唯一一个在新能源汽车市场中市场份额超过10%的品牌。尽管拉丁美洲市场新能源汽车整体渗透率较低,但中国品牌在燃油车时代的所积累的渠道以及品牌影响力,推动其整体渗透率达58%。

Canalys分析师刘策源补充,考虑到出口量、产品组合,以及在部分区域的新能源市场所形成的竞争力,中国汽车工业已接近完成全球化布局的第一步“走出去”,并逐步过渡到“走进去“阶段,此次全球化之旅涉及到将先进网联技术与本地消费者偏好相平衡、提升本地消费者信任,以及塑造品牌调性与提升品牌影响力。

目前在中国市场有超30个汽车品牌向中国大陆以外地区出口汽车产品,但市场头部效应显著,前五大品牌在2023年上半年占据了42.3%的市场份额。特斯拉是前五大出口商中唯一不是中国的汽车品牌。对于新能源市场,多数海外市场仍处于新能源转型的前期阶段,但消费者正处于逐步明确需求过程中。因此“强者恒强”的马太效应还未形成。

名爵

名爵(MG)以25.3%的份额在中国新能源汽车出口中位居领先地位。2023年上半年,MG轻型车海外销量达25.9万辆,占其总销量76%。其中燃油车销量略高于新能源汽车,占海外总销量的56%。

西欧是MG最大新能源汽车市场,品牌在当地的认可度叠加在中国市场形成的产品创新与成本竞争力,推动MG成为西欧新能源市场销量第五的品牌。其中MG4(MG 木兰)销量达3.2万辆,略低于核心竞品大众ID.3,是西欧纯电市场销量第七的车型,同时也是中国品牌中最畅销的车型。在2023年下半年推出的MG4 X Power,将使MG重回“性能车”市场。并有望以极高性价进一步提升MG4在欧洲市场的占比。

比亚迪

上半年,比亚迪(BYD)轻型车在海外市场新能源市场销量达7.4万辆,其中以纯电车型为主,占总出口量的93%。

东南亚是BYD最大的海外市场,占BYD上半年海外销量的43%。随着BYD海外产品线的持续丰富(比亚迪海豚,更符合东南亚消费者对于小型车的偏好),BYD有望凭借更高的综合用车成本以及更智能化的座舱体验,实现对日系小型车的替代,从而扩大BYD在东南亚市场的占有率。

重要定义:

轻型汽车辆包括乘用车和轻型商用车。

新能源汽车包括纯电汽车 (BEV) 和插电式混合动力汽车 (PHEV)。