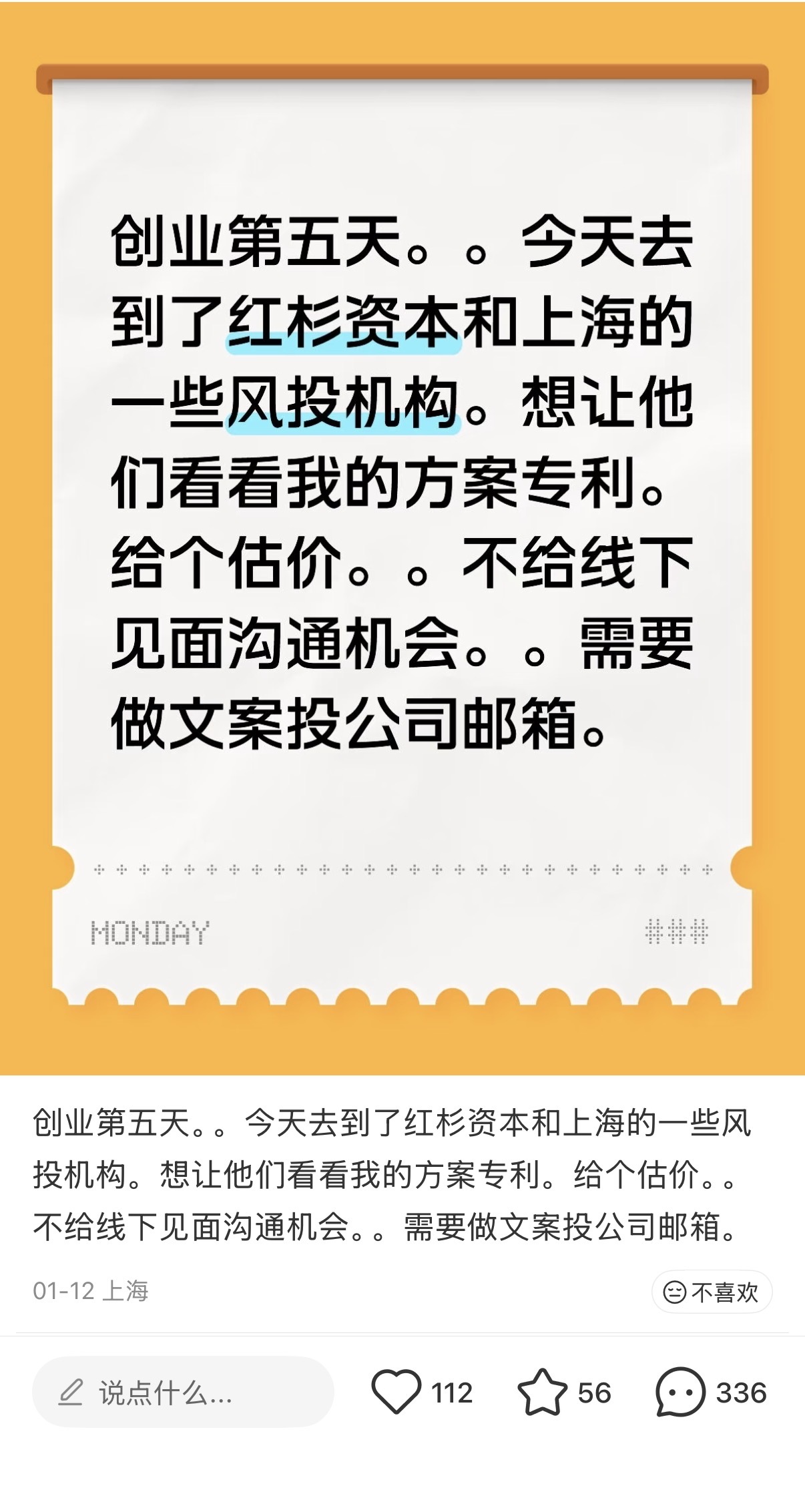

“创业第五天。。今天去到了红杉资本和上海的一些风投机构。想让他们看看我的方案专利。给个估价。。不给线下见面沟通机会。。需要做文案投公司邮箱”

正如文章引言所说,不久前,笔者看到了这样一个帖子:带着一个尚处于原型初期的创业想法,有创业者直接找到了自己想要去的几家风投机构,希望对方能(当面)给出一个参考估值。而结局也很显而易见,该创业者并没能如愿见面(当然也没能为这个点子获得估值)。

在创业领域,这样的案例并不是每天都能遇到,但在往后的时间里,类似的事情可能却会不断重演——至少笔者已经不止一次看到过类似的自述发帖。如果从吃瓜的层面来看,相比于创业本身,你可能会觉得这样的创业者勇气更为可嘉。但如果从不断复现的轨迹上来看,当创业者按照自己的想法走向资本市场时,这样的结局似乎早已注定。

所以,怎样的创业才会更容易被投资机构所看中?

想要回应这个问题,首先需要明确的是,并不是所有的项目,投资机构都会出手。说人话就是,不同的投资机构,会有不同的行业关注方向。同时,针对不同类型的投资机构,它们也会各自有着不同的倾向出手阶段,如种子轮、A轮、B轮、C轮等等。

举个例子,比如贴主提到的红杉资本。在一些创业者的想象里,这类头部机构可能会是价值裁判,只要创业点子足够惊艳,就越会获得资本和市场的青睐。但现实中的风投机构,更接近于按阶段配置资产的投资人,而不是技术或专利的定价方。

但正如前文提及,不同投资机构本身就有明确分层:有些专注种子轮,愿意在产品尚未成型时就下注;有的偏A轮之后,更关注商业模型与增长曲线;也有产业基金与并购基金,围绕成熟技术与落地能力展开评估。

而像红杉这样的综合型头部机构,即便也投早期,其“早期”通常建立在更完整的判断维度上——团队背景、市场空间、产品路径、执行能力,缺一不可。换句话说,它们很少对一个还停留在方案与专利阶段、尚未形成产品与商业载体的项目,单独给出估值层面的反馈。

原因也很简单:在股权投资的路径里,估值从来不是对技术本身的定价,而是对一个正在运转的商业体进行风险与增长预期的折算。

没有产品、没有用户、没有路径的项目,即便技术再新,也很难进入正式的投资判断流程。从这个角度看,这位创业者的遭遇,并不完全是被拒绝,而更像是在错误的阶段,尝试去敲开不匹配的门。

反观那些能被机构看中的早期项目(基于项目成立的前提),往往都踩中了两个关键:一是找对了适配的机构,二是用最简洁的方式,传递了最核心的价值。

一方面,很多创业者会把“找投资”直接等同于“找最有名的机构”,但在实际路径上,早期项目更需要对接的,往往是天使投资人、垂直领域的早期基金,或是各类创业孵化器。这类机构本身的定位,就是在项目尚未完全成型时就介入,陪伴团队从0到1打磨,对数据和落地的要求相对宽松,更关注技术独特性与团队执行力。

另一方面则是“如何高效传递价值”。很多早期创业者之所以碰壁,除了找错了机构,还在于没能在短时间内说清楚自己的项目——要么堆砌技术细节,要么模糊商业路径,让投资人在几分钟内无法判断项目的核心价值。这也是为什么,线下路演逐渐成为早期项目对接资本的重要路径,但前提是,创业者必须学会“精简表达”,在极短时间内,说清痛点、优势、路径这三个核心。

这一点,也是我每年在BEYOND Expo的FAFP(FUND AT FIRST PITCH,极限速投)环节上,最深的感受。作为展会的标志性投融资对接环节,FAFP的初衷,就是想打破这种“创业者找不到适配机构、机构找不到优质早期项目”的僵局。它的形式很简单——项目代表只有60到180秒时间(随机分配),没有多余铺垫,只要去讲最核心的亮点与商业路径。在这种机制下,效率胜过一切雄辩。

我和同事曾在FAFP的现场,见过很多和贴主有相似经历的创业者,他们手握专利、有清晰的创业想法,只是之前找错了渠道,屡屡碰壁。换到这样的场景里,他们至少能直接面对不同阶段、不同类型的投资机构——有天使投资人,有早期基金的投资经理,也有垂直领域的产业方。很多项目未必当场拿到投资,但能获得进一步沟通的机会,这本身就已经跨过了最初的那道门槛。

所以再回到开头这个案例。被头部机构拒绝,并不意味着项目没有价值,更多时候只是阶段与渠道不匹配。而这里,我想你应该跟我一样有了一个相对明确的答案。关于创业第五天可以做些什么,它最需要的应该是验证——验证想法是否成立,路径是否可行,也验证自己该去敲哪一扇门。而不一定非得是一个具体的估值数字。

封面来源:Serj Sakharovskiy on Unsplash