本文来自华创资本,动点科技经授权发布。原标题《华创资本公元:我们为什么投资蓝箭?拥抱商业航天的黄金时代》

从“赛道”角度,商业航天尤其是商业火箭发射是一个拥有极高成长性,极高潜力的投资赛道。2018 年 11 月 20 日,国内民营火箭公司蓝箭航天宣布完成华创资本领投 3 亿元人民币 B+ 轮融资。那么,华创资本为什么选择这个时候投资商业航天呢? 华创资本投资人公元撰文,讲述了如何看待商业航天市场以及背后的投资逻辑。

开启于 15 世纪的大航海时代,从地理发现开始,使得东西方之间的贸易交流量大大增加。航海家借助科学技术的发展,更精确的测量经纬度,建造更快的商船,在国家意志的支持下,获取丰厚的回报。拥有海权的国家也逐一脱颖而出,成为世界的中心。进入 21 世纪,全球化已经把世界各地紧密的联系在一起,特别在如今的世界经济形势下,各个强国都不约而同的将视野投向了那片未经充分探索的太空,这里的空间资源和机遇,必将引发激烈的竞争。

在 2018 年 11 月 20 日举行的“华创资本思享会 OPENDAY ——走进蓝箭航天” 活动上,我们对外宣布了由华创资本领投的蓝箭航天 B+ 轮投资,融资金额共计 3 亿元人民币。在过去三年时间里,蓝箭航天发展迅猛,成为中国商业航天的领军企业,华创为什么选择这个时候投资商业航天呢?

从“赛道”角度,商业航天尤其是商业火箭发射是一个拥有极高成长性,极高潜力的赛道。

航天工业承载着人类进入太空的梦想以及对太空资源进行开发的任务。在大航海时代,稀缺的香料和贵金属就是资源,而在航天时代,稀缺的资源早已不仅限于实物,包括空间轨道、卫星星座(发射入轨能正常工作的卫星的集合)位置、通讯频率等等,都是卫星为地球上的用户提供服务的必须资源,而这些资源的稀缺性,已经引发了激烈的争夺。

因此,谁先将卫星和星座发射到轨道中,谁就占有了最稀缺的太空资源。而多级火箭作为目前进入太空的唯一交通工具,也是将这些争夺由愿望变成现实的唯一途径。

首先我们来一看商业航天这个大市场和中国民营航天的现状。

一、发射服务供不应求,罕见出现企业估值高于 TAM「总潜在市场」的情况

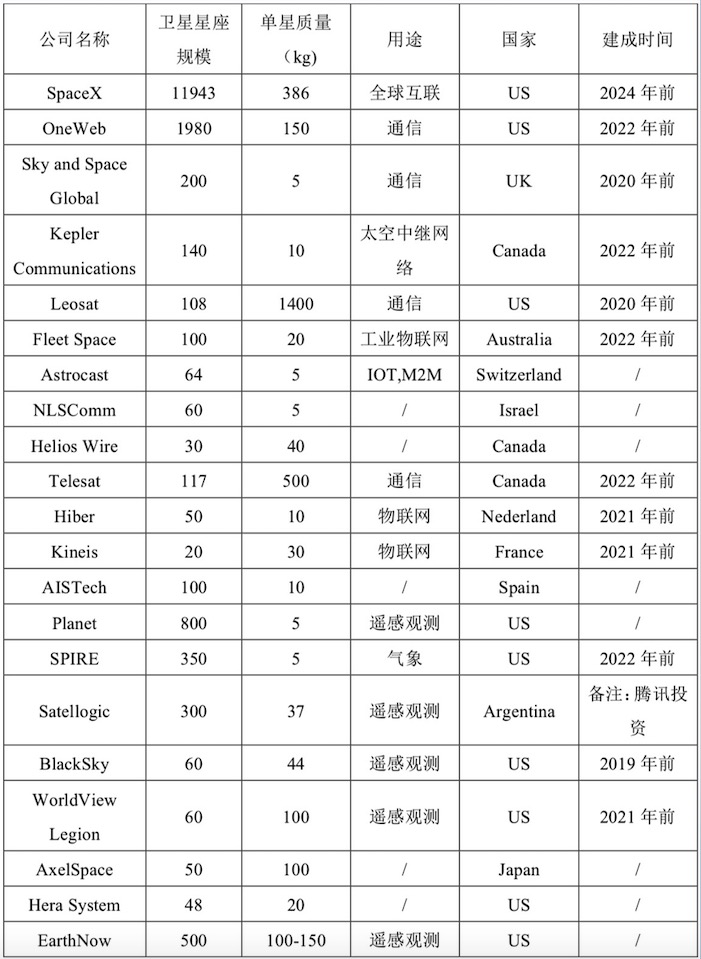

据统计,2017-2025 年全球(不包含中国地区),预计约有两万颗卫星计划发射升空:

这两万颗卫星中,通信、导航和遥感卫星占据了绝大多数,同时大部分是小卫星组成的星座。从华尔街日报的预测分析来看,到 2029 年,其发射收入可以达到 50 亿美元。 据综合统计,SpaceX 2017 年完成了 18 次发射任务,共计 18 亿美元左右的收入,发射次数和收入都达到了 2016 年的 3 倍。虽然增长喜人,但看 2017 的各国发射总次数统计的91次中, 其中对应的卫星发射商业价值大概也只有 55 亿美元左右。而 SpaceX 单家的估值已经达到了 280 亿美元,这里出现了罕见的企业估值高于 TAM 的现象。SpaceX 的市场估值,和 VC 一般习惯先算 TAM“总潜在市场”,再乘以一个预期多年后的市场占有率%,再在上面综合公司成长率、和现有市场占有率打折给公司估值的逻辑完全不同,市场给予如此大的溢价,一方面是头部企业带来的马太效应,还有很大的原因在于火箭发射市场中未来十年的严重供给不足。

目前在我们头顶上方活跃的卫星也只有不到两千颗,未来两万颗卫星的发射任务需要大量的火箭来执行。然而以国家为单位,具有火箭发射能力的国家和地区也仅有不到 10 个(美国、俄罗斯、中国、欧洲、日本等),在未来十年时间里,依靠各国政府经营的火箭发射运力,将远远无法满足卫星发射的需求,巨大的供给空白急需得到新的商业运力来填补,这也解释了 SpaceX 的 TAM 和企业估值倒挂的问题。

二、中国“军民融合”大背景下的政策红利,行业呈现结构性变化,孕生巨大创业机会

中国航天在政府的支持下,经过 60 年的努力,已经取得了让世人惊叹的成就。中国民营航天站在巨人的肩膀上,作为中国航天的有力补充,正在政策、人才和资本的推动下,进入一个前所未有的黄金时代。

所有的创新创业的大机会都是在大环境的结构性变化中产生的,VC 总在寻找基础设计和底层架构发生结构性变化的地方。有时候结构性变化是由新技术的普及产生的,比如移动互联网带来的流量经济;有时候是由基础设施的完善带来的,比如成熟的物流体系带来的电子商务;在中国的商业航天领域,这个结构性变化则来自于「政策的改变」:

- “2014 年国务院 60 号文《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》,鼓励社会资本参与,加强资金支持力度。

- 2017 年 6 月 22 日习近平主席强调:“在技术、产业、设施、人才等方面走开深度融合路子,努力使太空领域的军民融合发展走在全国全军前列。”

- 2018 年 1 月国家国防科技工业局发布《民用航天发射项目许可》

从以上「政策的改变」我们不难看到,越来越多的声音指向军民融合和航天先行,2018 年尤其明显的看到了实质性落地的案例——中国国家航天发射场首次向民营航天公司开放。例如蓝箭航天于 2018 年 10 月底在酒泉卫星发射中心进行了中国民营航天首次运载火箭发射,打通了民营运载火箭的发射审批全流程,并提前获得了第一张发射许可,进入国家发射任务型号,画上了历史性的一笔。

除了资质许可以外,国家也在积极鼓励体制内航天机构开放对民营企业的采购。军民融合政策的落实,打通一扇军转民、民参军的大门,让原来封闭在体制内 60 年的技术、人才都开始流动了起来。这些中国商业航天企业,抓住了政策红利,人才和体制结构的变化,在过去一年迅速进入快车道,特别是已经拿到资质的头部企业所产生头部效应已经逐渐形成。

三、国外商业航天超级独角兽们发展迅猛,倒逼国内商业航天企业的生长

放眼全球,美国已经在航天领域率先完成了一轮「军民融合」。在 SpaceX 之前,美国的大中型载荷发射市场一直被洛克希德·马丁公司和波音公司所垄断,由这两家公司相关业务组合而成的联合发射联盟(ULA),给出的单次平均发射报价为 4.35 亿美元,几乎是天价。因此,从 2008 年在 NASA 的「军民融合」政策推动下,美国商业航天进入了快车道。2008 年 4 月 22 日,NASA 宣布 SpaceX 获得由猎鹰号发射的 IDIQ 合同,总金额最高可达10亿美元,而单次发射报价则可低至 6000 万美元(考虑火箭回收重复利用)。由此 SpaceX 成为全球首家由私营企业承担国家航天发射任务的股份制公司。

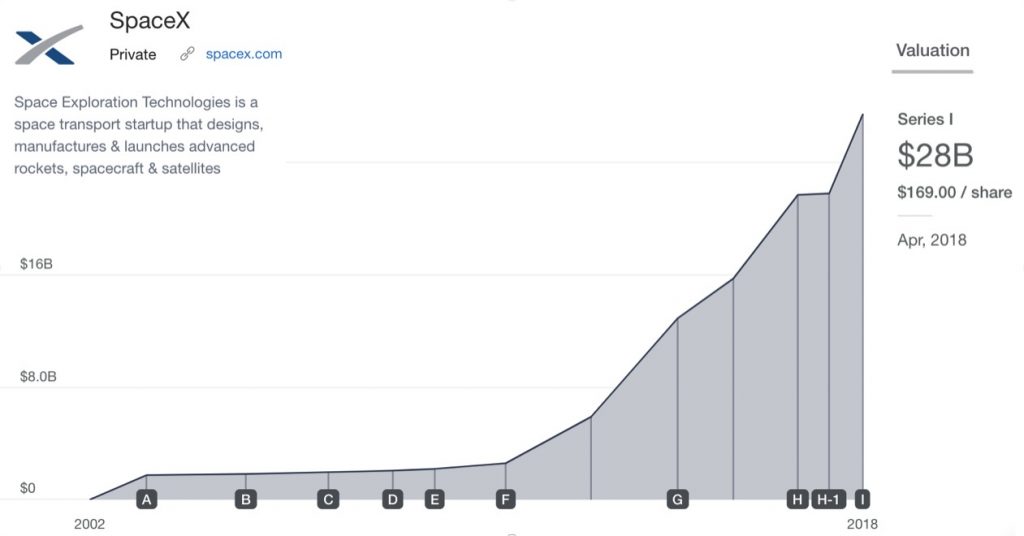

截止 2018 年 10 月,SpaceX的最新一轮融资估值已经达到 280 亿美元以上,比起十年前2007年C轮的3亿美元估值,今天的估值已经增长了 93 倍。

SpaceX的发展不仅对美国的商业发射市场有巨大的影响,因其全球化的招揽客户方式,对全球商业发射市场也产生了深远的影响。中国自 1990 年首次用长征火箭为国外用户的卫星进行商业发射并取得成功后,逐步进入了全球商业发射的市场。面对 SpaceX 创新的低价优势,中国的发射力量也不得不做出应对。

除了 SpaceX 之外,我们也看到其他国外商业航天公司都在纷纷进入快车道:亚马逊创始人贝索斯宣布将在 2019 年给其创立的火箭公司 Blue Origin(蓝色起源)投资超过 10 亿美元、代表美国小火箭技术路线的 Rocket Lab 于 2018 年 11 月 15 日宣布了 1.4 亿美元的融资、甚至还没发射的 Vector 在 2018 年 10 月完成了 7000 万美元的融资等等。

国外的商业航天已经探索出了一条可行的商业化路径,并给其早期投资人带来了丰厚回报。我们作为国内的中早期风险投资机构,顺大势而为之,捕捉国家政策改变带来结构性变化的商业机会,将社会资源进行整合和合理再分配,为中国航天事业助力。面对欧美商业航天超级独角兽公司还在迅猛增长的趋势,我们坚信中国商业航天长出独角兽公司指日可待。

四、航天没有失败,只有尚未成功

投资商业航天和我们投资的其他行业有一个很大的不同,那就是没有人会怀疑探索外太空的价值,而火箭作为唯一可以把物体运载入外太空并达到第一宇宙速度的交通工具,其价值显而易见。从这个意义上来说,商业航天的火箭发射赛道是必然成功的,只是时间和资源的问题。

然而,火箭的设计和制造是不断试错的过程,虽然建立在中国航天60年积累的基础上,新设计出错的概率仍然存在,但每次失败都会更接近成功。各国火箭研发的历史经验也证明,在试制这样高度复杂产品的时候,研发本身的规律占据主导作用,在持有有资金满足需求的前提下,公司融资的多少并不会影响技术研发所需要的时间。

这样一来,投资商业航天的逻辑就变得简单了。我们相信资金和资源会本着不重复浪费的原则,自己找到技术和业务都过硬的头部企业。我们预测中国商业航天投资赛道的马太效应会和美国 SpaceX 、Blue Origin、Rocket Lab 一样明显,头部的两到三家企业将会享受最大化的市场溢价,无论社会资源、政府支持、人才流动、社会资金投资都会向这些企业聚拢。

五、新航天时代刚刚开启

在进行行业研究和投资的过程中,我们接触到了许许多多带着使命感的中国航天人,他们正从体制内走向商业航天,面对未知的领域进行着勇敢的开拓和探索。或许多年以后,我们回头看,今天全球范围正在开启的新航天时代,会像大航海时代一样,带来的不仅仅是新大陆和香料贵金属,更是人类文明进程的重要转折!

最后有几点我们自己的看法和大家简单分享:

- 自建试车台的重要性

因为制造发动机的过程中需要不断做热试验,为了保证研发进度,不被实验环境的局限,自建试车台就显得非常重要了,Space X、Blue Origin 均拥有自己的试车台。但是因为投入巨大、建设地点环境艰苦、需要坚定的决心投入等原因,国内自建试车台的企业并不多,蓝箭是目前唯一有自己自建试车台的和自己航天工业制造基地的民营航天公司。

- 固态 v.s 液态

大家试想:如果我们只坐一次飞机,就把飞机扔掉,那每张机票得卖多少钱?可见可回收技术在商业火箭领域中的重要性。和导弹技术一致,固态火箭靠燃料爆炸产生动力,非常不易回收。关于固体发动机和液体发动机详细介绍可以参考邢强博士小火箭“液体火箭发动机系列文章”

- 液氧甲烷方案 v.s 液氧煤油方案

技术创业的发展规律,是一个积累的过程,前苏联火箭使用液氧煤油方案有一定的历史原因,今天中国航天从液氧煤油方案开始,已经发展了 60 年,今天我国的液氧煤油发动机技术已经非常成熟。而液氧甲烷对比液氧煤油,包括其可回收属性等一系列优势,已经成为。

在这一点我们认为可以类比自动驾驶,如果十年前创业,是需要走 Mobileye 公司(2017 年 3 月已被英特尔收购)的路线,从L1慢慢做起来;而今天的自动驾驶创业公司可以直接上来就挑战 L4,是因为已经站在过去巨人的肩膀上。Spacex 十年前创业是从煤油开始做,而今天不管是 Space X 还是 Blue Origin 都走向了液氧甲烷路线,如同今天的创业公司都走向了 L3/L4 一样,不重复做已经成熟的技术,最大化的利用社会资源推进科技进步,做好体制内已有型号的有力补充。

本文来自第三方投稿,文章仅代表作者观点,并不代表本站立场。