近日,寒武纪公布了科创板 IPO 招股意向书,拟发行股份4010万股,拟融资金额为 28.01 亿元,预计发行日期为7月8日。

作为国产芯片第一股,寒武纪成立于2016年,是国内较早开发AI芯片产品的公司。

2016年,在AI芯片技术的萌芽时期,寒武纪较早实现了多项行业技术的产品化,并实现了智能芯片的商业化应用,例如推出全球首款商用终端智能处理器IP产品寒武纪 1A、中国首款高峰值云端智能芯片思元100等。

目前,寒武纪已经成为国际上少数几家全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一。

此次寒武纪成功在科创板IPO之后,将成为A股第一家纯AI芯片设计公司。

高增长与亏损并行

寒武纪在四年中实现了快速增长,营收由 2017 年的 784.33万元增长到 2019 年的 44393.85 万元。

营收结构也变得更加多元。2017年、2018 年公司主营业务收入中绝大部分为终端智能处理器 IP 业务收入,而2019年公司主营业务收入中,包括了云端智能芯片及加速卡销售收入、智能计算集群系统、智能芯片及加速卡相关软件等业务的收入。

不过,目前寒武纪仍处于大规模研发投入期,近三年来都产生了巨额亏损。招股书显示,2017年度、2018年度和2019年度,公司净利润分别为-38070.04万元、-4104.65万元和-117898.56万元。

寒武纪方面表示,亏损的主要原因是智能芯片需要大量资本投入,还需要资金用来市场拓展。招股书数据显示,2017年、2018年和2019年,寒武纪研发费用分别为2986.19万元、2.40亿元和5.43亿元,研发费用率分别为380.73%、205.18%和122.32%。三年累计投入研发费用8.1亿元,占寒武纪三年营业收入的142.93%。

作为中国智能芯片市场的开拓者,寒武纪是受资本市场看好的。成立之初得到元禾原点、涌铧投资、科大讯飞三家5000万元的天使轮投资,股权融资中也受到了阿里巴巴、联想创投、国投基金、招商银行等大资本方的青睐。在2019年9月最后一轮融资时,寒武纪的投后估值达到216亿元,中信证券对其最新的估值为192亿元~342亿元。

市场潜力可观,搭上新基建的东风

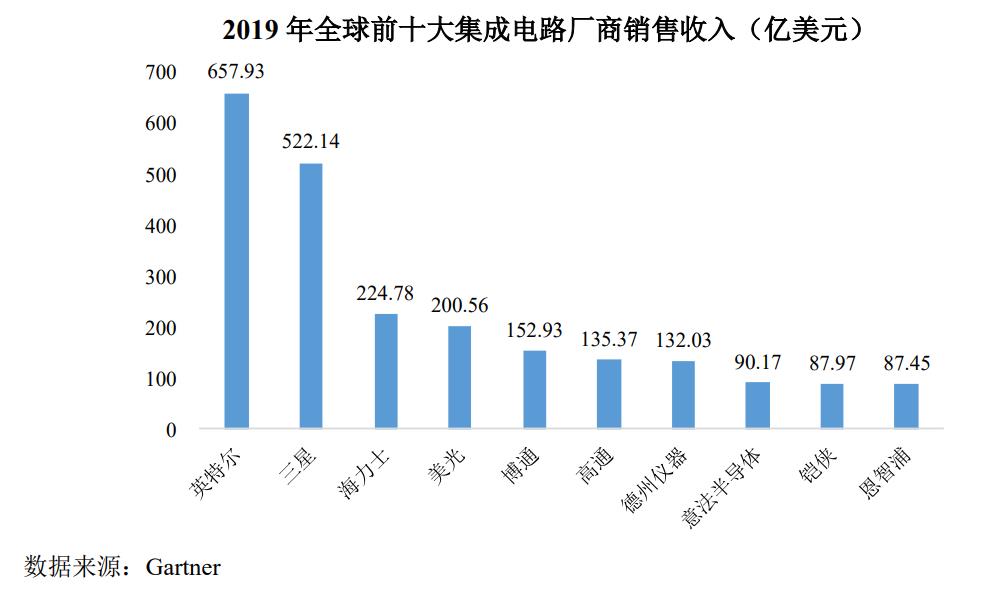

从全球市场来看,集成电路产业中,少数头部企业占据了市场主导地位。目前,全球集成电路市场主要由美国、欧洲、日本、韩国的企业所占据,2019年全球前十大集成电路厂商中,5家为美国企业、2家为欧洲企业、2家为韩国企业、1家为日本企业。

我国本土集成电路产业发展起步较晚,相较欧、美、日、韩等发达国家仍存在一定差距。我国集成电路产品尤其是核心器件过度依赖进口,自给率偏低。例如,2018年中国集成电路进口总金额3,166.81亿美元,出口总金额为860.15亿美元,贸易逆差同比增长11.21%。

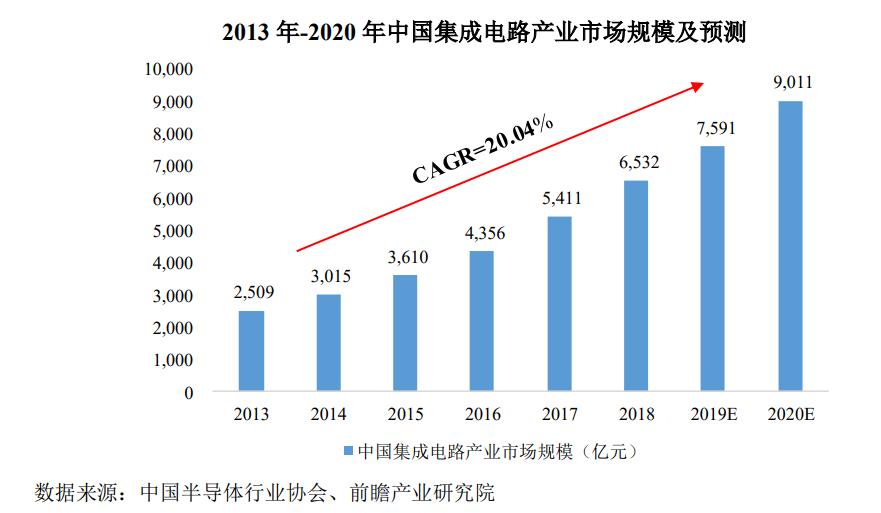

近年来,我国集成电路产业正在快速增长。根据中国半导体行业协会披露,2018年实现总销售额高达6,532亿元,较上年增长20.7%。前瞻产业研究院预测到2020年市场规模有望突破9,000亿元。

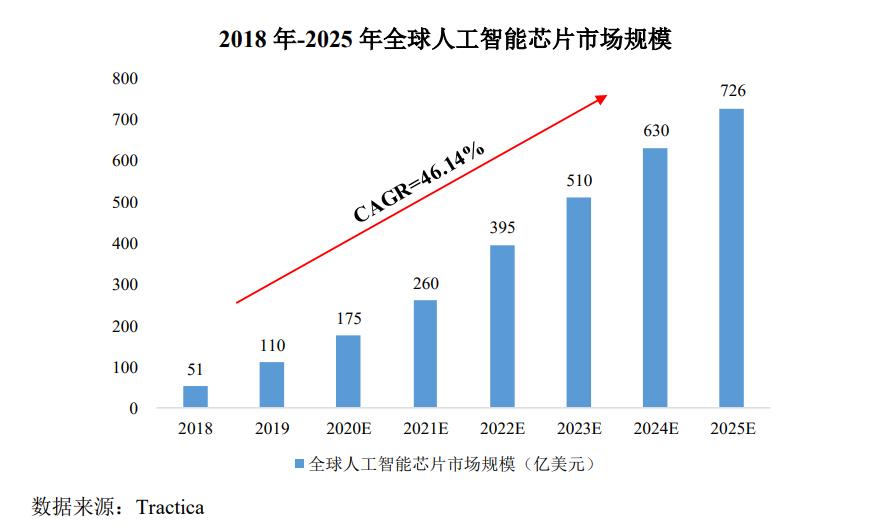

全球范围上,人工智能芯片行业也在高速发展。根据市场调研公司Tractica的报告,人工智能芯片的市场规模将由2018年的51亿美元增长到2025年的726亿美元,年均复合增长率将达到46.14%。

另一方面,随着近年《国家集成电路产业发展推进纲要》《中国制造2025》等重要文件的出台,未来十年中国集成电路行业有望迎来黄金时期。

当下频繁被提及的“新基建”中,网络基础建设是重点之一。这对于寒武纪来说也是一个利好。寒武纪凭借国产芯片的定位以及头部的市场地位,在新基建项目竞争上具备优势。

“新基建”全称新型基础设施建设,在当前阶段新基建赋能产业,成经济发展新动能。根据国家发改委的定义,新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

AI芯片价格是影响AI新基建成本关键的因素之一。AI芯片的成熟应用与降价,将推动AI新基建的加速普及。

寒武纪作为我国人工智能领域的四大独角兽之一,从受理到成功过会仅用时68天,实现快速上市的背景是国家政策的支持。

受中美关系影响,营收风险增大

虽然市场环境和政策环境整体向好,但是寒武纪也受到了国际关系风险的影响。

去年以来,美国政府对我国人工智能领域的龙头企业持续打压,华为、寒武纪、商汤科技、旷世科技、云从科技等明星企业先后被纳入“实体清单”。

招股书资料显示,寒武纪与华为海思合作关系密切。华为麒麟芯片的AI功能最早从寒武纪获得技术支持,通过 IP核授权的方式,麒麟970和麒麟980分别搭载了采用寒武纪1A和寒武纪1H两款架构设计的NPU。

数据显示,2017年至2019年,寒武纪终端智能处理器IP授权业务收入分别为771.27万元、11666.21万元和6877.12万元,占主营业务收入的比例分别为98.95%、99.69%和15.49%。其中,公司对华为海思终端智能处理器IP授权业务的销售金额占到公司终端智能处理器IP授权业务销售收入比例的100%、97.94%和92.56%。

当下的环境下,寒武纪与华为海思的终端智能处理器IP业务收入不可避免地要受影响。

2020年1~6月,寒武纪预计的营业收入约为8200万元至8600万元,同比下降约12.24%至16.32%;寒武纪方面也将原因解释为预计从华为海思取得的终端智能处理器IP授权业务收入同比下降较大以及受新冠肺炎疫情的不利影响。

在AI芯片市场,寒武纪也正面临越来越多的竞争压力。2018年以来,华为海思选择自主研发人工智能芯片并推出多款产品,与寒武纪在人工智能芯片产品领域均存在直接竞争。另一方面,来自英伟达、英特尔、高通、ARM等巨头的挑战也不小,这些行业老大对智能芯片投入大量资源,寒武纪的潜在市场空间进一步受到挤压。

在地质学中,寒武纪是距今约5~6亿年的地质年代,在这个地质年代,物种多样性、复杂性得到大大提升,被称为寒武纪物种大爆炸。

发展到目前的阶段,人工智能技术同样正呈现出“寒武纪”时期一样的大爆发之势。寒武纪副总裁刘道福曾对外表示:“我们希望在人工智能的寒武纪时代,做一个伟大的芯片公司,支撑上层的人工智能应用。”

寒武纪作为国产芯片第一股,还有很长的路要走。