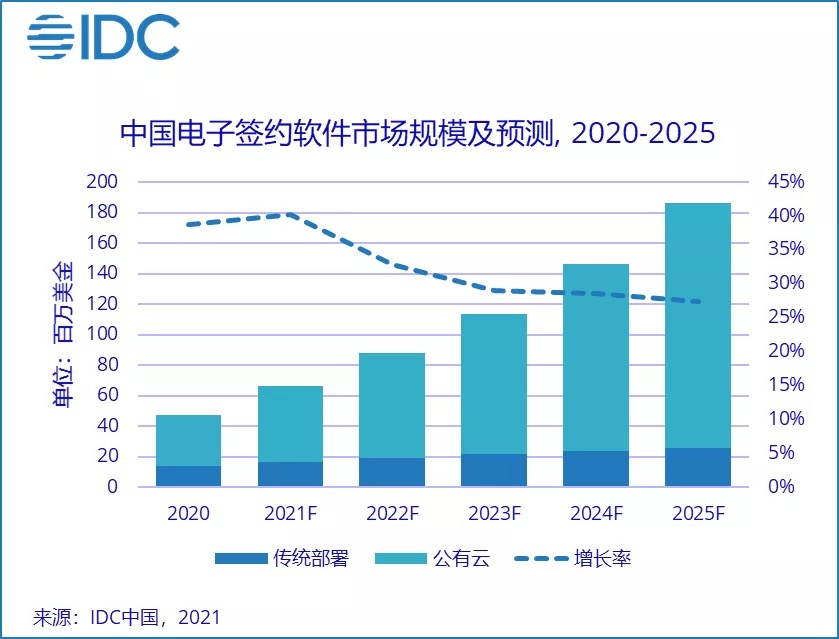

IDC《2020年中国电子签名软件市场份额》报告显示,2020年,中国电子签名软件市场规模为4,734万美元,同比增长38.7%。IDC预测,到2025年,中国关系型数据库软件市场规模将达到1.8亿美元,未来5年整体市场年复合增长率(CAGR)为31.5%。未来,公有云模式的电子签名软件的增速要远远高于传统部署模式,电子签名SaaS软件未来5年复合增长率为35.3%。

未来,提供标准化的SaaS产品是中国电子签名产品的主要形式,SaaS模式在产品交付、用户初始投入、升级维护等方面的优势明显,成为大部分厂商的主要产品发展方向。但仍有部分客户,如政府、能源、大型国企等类型客户,出于安全、合规和定制化需求等因素考虑,更倾向于选择本地部署模式。

2020年是电子签名产品快速普及的一年,由于疫情影响和政策驱动,电子签名供应商获得了前所未有的机遇:

- 社会层面:2020年初,由于新冠疫情的出现,企业传统线下业务的开展受到严重影响,电子签名产品成为企业进行线上业务的重要工具,市场需求呈爆发式增长。

- 经济层面:2020年中国GDP同比增长为2.3%,受新冠疫情影响,增速较往年有大幅下降,但中国仍是全球唯一实现经济正增长的主要经济体。虽然在疫情初期,服务、制造、外贸等部分行业受影响严重,业务无法正常开展,但很快在疫情得到控制后逐步恢复。IDC发现,企业在2020年加速了数字化转型的步伐,特别是加快了对云服务、人工智能、大数据分析等数字化技术的采用,以增加企业在类似“疫情”等极端情况下的企业韧性。电子签名作为替代传统签约形式的数字化方案也被企业纳入到办公和业务数字化转型战略中。

- 政策层面:2020年内利好电子签名的政策密集出台,包括国务院、人社部、教育部、公安部、住建委 、发改委、银保监会在内的多个国家级部委及各地方政府相继颁布数十项政策,鼓励和规范电子合同、电子签名、电子印章在各行业的推广和使用,为电子签名产品的应用做了充足的官方背书。

从总体市场份额来看,2020年中国前五大电子签名软件厂商市场份额如下图所示:

从公有云市场来看,市场格局相对集中,前两名厂商合计占比接近60%。法大大布局公有云服务较早,2020年法大大在腾讯的多个平台展开全面合作,公有云业务进一步提高,2020年法大大年以33.5%的市场份额排名第一;上上签自成立之初就专注于SaaS订阅模式,2020年对标准产品进行了全面的迭代,进一步满足中大型企业在SaaS模式下的使用需求,2020年上上签以25.5%的市场份额排名第二。

从本地部署模式市场来看,e签宝成立之初聚焦政务市场,逐步从数字政务场景扩展到满足跨行业的多场景需求,2020年以36.2%的市场份额排名第一;契约锁的电子签名方案与软硬件一体化的印章管控方案相结合,满足大型政企的电子签名与印控管理需求,契约锁在2020年以26.2%的市场份额排名第二;京东云进入电子签名市场较晚,但其电子签名业务借助京东集团的广泛生态布局迅速获得了许多深度私有云用户,2020年京东云以18.4%的市场份额排名第三。

IDC中国企业软件市场高级分析师王楠表示:“2020年,由于疫情影响、政策扶持、资本青睐等多方面因素驱动,中国电子签名软件市场迎来了空前的发展机会,用户和签署量爆发性增长。而中国碳中和、碳达峰目标的制定,将在进一步促进今后电子签名产品的普及,中国电子签名软件产品未来的潜在市场空间巨大。”