2021年最不缺的就是变数。这一年里,福佑卡车、满帮、快狗打车、路歌等4家数字货运平台先后提交了上市申请,叠加季节限定般出现的货拉拉上市传闻,2021年本应该是数字货运扎堆上市的一年。

而最终结局是,只有城际货运平台满帮赶在赴美上市通道被堵前成功登陆了纽交所。农历新年后,快狗打车又公告通过港交所聆讯,为同城货运IPO拿下一分。然而快狗明显下滑的市场份额、连年亏损、无尽补贴的背后是整个同城货运市场的极尽内卷和难以破解的盈利困局。

城池失守后的悲壮上市

2014年前后,在网约车崛起的同时,国内掀起“O2O浪潮”,创业者盯上了货运市场。

2015年,多个同城货运项目共获得19笔融资,为历年之最。货拉拉以及快狗打车的前身58速运都在这一年成立并完成两轮融资。彼时,二者还算平分秋色。而纵观快狗打车后来的发展历程可以发现,从融资到市场拓展,这个起点不算低的老玩家却一直被反复碾压。

此后几年里,多个货运项目相继上线,正式拉开“互联网+货运”的混战,市场进入疯狂扩张阶段。2018年,在同城货运达到融资额度顶峰的同时,O2O模式的热度随着资本寒潮退去,互联网同城货运市场上仅剩货拉拉和快狗打车两个大玩家。当时,货拉拉占据着同城货运50%以上的市场份额,快狗打车仅有24%左右。

时间来到2020年,半路杀出的滴滴对当时处于行业第二的快狗打车来说无疑是一场劫难,这位移动互联网早期烧钱大战的冠军在紧邻网约车的货运市场再度使用“钞能力”,对司机端、用户端疯狂补贴。货拉拉、快狗打车被迫加入战局,彼时,货拉拉已密集完成6轮融资,而快狗打车的上一轮2.5亿美元融资还停留在2018年,卷起来多少有点力不从心。招股书显示,2018年~2020年,快狗打车的销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元,呈现连年下降的趋势。

随后的2020~2021年,快狗打车又接连完成两轮战略融资以补血。2021年前9个月,快狗的销售及营销费用为2.31亿元,已超出2020年全年。

即便如此,快狗在与滴滴货运等新玩家的攻防战中依然损失惨重。招股书数据显示,按2020年的交易总额计算,货拉拉的支配地位并未被动摇,市场份额约为54.7%;而快狗打车虽勉强保全了行业第二把交椅,但其市场占有率已下滑至5.5%。

作为绝对的行业龙头,货拉拉至今已累计完成8轮融资,总融资额163.72亿元;融资额紧随其后的是滴滴货运,仅一笔由淡马锡、CPE、IDG资本领投的15亿美元A轮融资就足以让滴滴货运将包括快狗打车在内的众多玩家甩在身后。

如果说有什么能让快狗打车一雪前耻,或许就是这次抢跑成功的“同城货运第一股”。

抽成走高营收却连年下滑

2016年以来,得益于显著增长的城镇化率、电子商务渗透率及移动支付渗透率,亚洲同城物流市场经历快速增长。而随着零售巨头开发的新兴商业模式以及新冠疫情后生活方式的改变,由技术驱动的提供标准化数字解决方案的线上物流平台开始普遍为市场所接受与认可。

弗若斯特沙利文预测,2021年至2025年亚洲同城物流市场规模的年复合增长率为9.4%,其中,亚洲线上同城物流市场渗透率将从2021年的3.7%增长至2025年的14.3%。截至2022年,亚洲同城物流市场规模约为4643亿美元,其中线上同城物流市场规模约为290亿美元。

中国内地的线上同城物流市场高度集中,货拉拉与快狗打车合计已占据超六成的国内线上同城物流市场。此外,快狗打车在香港市场的份额领先于行业其他竞争者,占比52.8%。除中国内地和香港以外,快狗打车还在新加坡、韩国及印度等国家及地区开展业务,覆盖全球340多个城市,并建立了由数百万托运人及司机组成的同城货运生态系统。

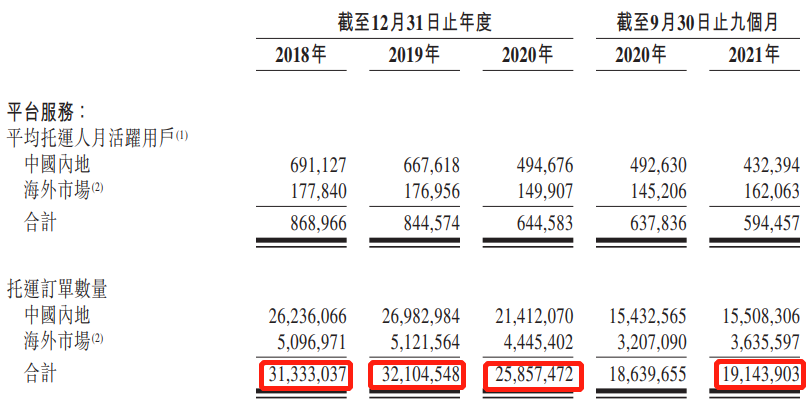

招股书显示,截至2021年9月30日,快狗打车平台约有2650万名注册托运人以及490万名注册司机。2018年~2020年,快狗打车平台年平均托运订单数超3000万份;年平均交易总额31.2亿元。

财务表现方面,2018年~2020年,快狗打车每年营收分别为4.53亿元、5.48亿元、5.30亿元;毛利分别为1.04亿元、1.73亿元、1.83亿元;毛利率分别为23.0%、31.6%及34.6%;净亏损分别为10.71亿元、1.73亿元、1.83亿元。

根据此前的招股书数据,2020年,同属数字货运赛道的福佑卡车与满帮的营收分别为 35.66 亿元、25.8亿元;毛利率分别为3%和49%;净利润分别为-1.16亿元和2.81亿元。相比之下,快狗打车的营收偏低且进入下降通道、毛利率处于行业中等水平且呈现逐年增长的趋势、仍处于亏损之中。

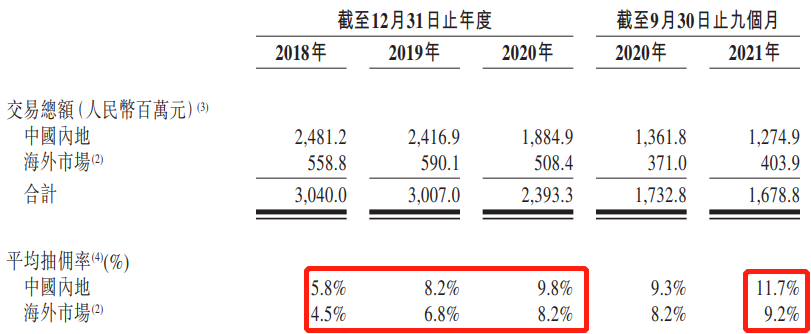

对此,快狗的解决方式是提高抽佣比例,招股书数据显示,2018年~2021年前9个月,快狗打车在国内及海外市场的抽佣率都在上涨。

但随着交通部门要求相关平台公司主动降低抽成比例,保障驾驶员劳动报酬,这种盈利模式长期来看难以为继。

平台运营与数据安全待规范

今年初,《“十四五”数字经济发展规划》、《“十四五”现代综合交通运输体系发展规划》等顶层设计出炉,预示着中国数字化经济与交通运输行业正迈入发展新阶段,以数字化货运为主的智慧物流作为国内战略基础性产业无疑是未来发展的“重头戏”。

制度利好之下,数字货运平台的运营与发展还需在法律与规则的框架下进行。近年来,快速兴起的货运平台在提升城市货运供需双方服务效率的同时,平台内注册运营的机动车喷涂流动广告、私自拆除座位、客车载货、非法客运、擅自从事危险货物运输等各种违法问题也不断暴露,为城市安全埋下了安全隐患。

此外,受上述盈利能力影响,货拉拉等头部网络货运平台频繁上涨会员费已制造多次网络舆情。平台随意调整计价规则、上涨会员费,诱导恶性低价竞争,超限超载非法运输等问题,已经涉嫌侵害从业人员合法权益,引发货车司机普遍不满和社会广泛关注。

2022年春节前夕,交通运输新业态协同监管部际联席会议办公室、上海市交通执法部门和公安交警部门曾两度约谈货拉拉、滴滴货运、快狗打车等网络货运平台,要求平台正视自身存在的问题,认真落实企业主体责任,严格审核资质,杜绝不合规车辆、人员从事道路货运经营。

除了货运方面的合法合规,由于自身业务需要收集、产生及处理大量的个人、交易及行为数据,快狗还受到与数据安全相关的复杂且不断变化的法规及监督约束——平台需要遵守与收集、存储、使用、处理、传输、披露或保护个人信息及其他数据有关的适用法律、规则及法规,包括监管及政府机构就该等数据提出的任何要求。任何导致泄露用户数据的系统故障或安全漏洞或失误,均可能使品牌盛誉受损,并使之面临潜在法律责任。

2020年10月,快狗打车App就曾因违规收集个人信息且未完成整改被工信部通报。幸而之后完成了整改并未被处以下架、行政处罚等进一步措施。但前车之鉴犹在,在面临上市的当口乃至上市之后,此类监管风险都让快狗不得不防。