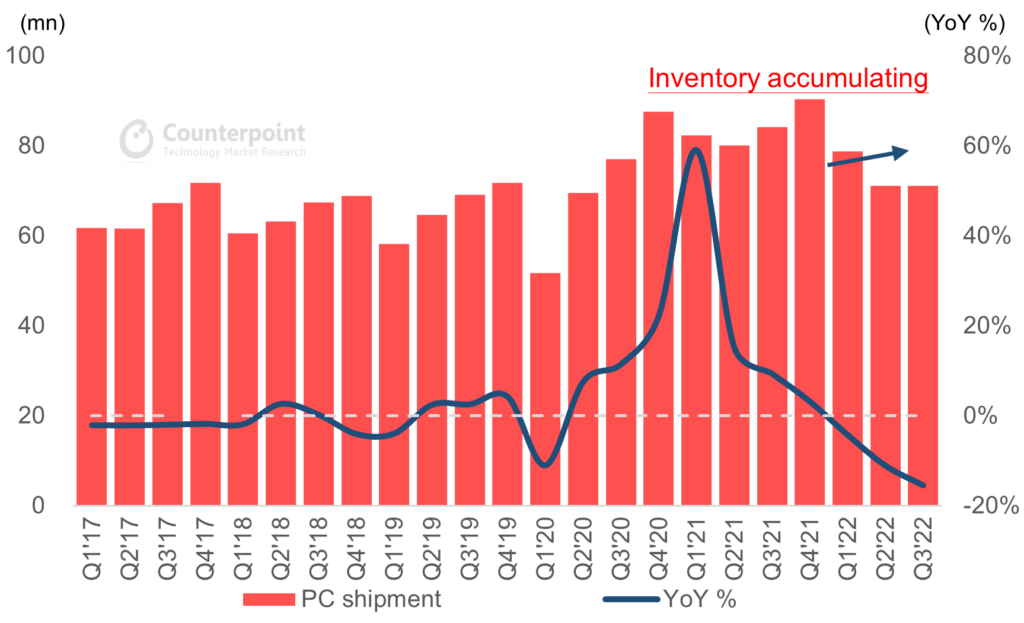

根据Counterpoint Research 发布的数据,2022年第三季度,全球个人电脑出货量同比下降15.5% 至7110万台,这是继第二季度严重的年度连续下降后的又一波巨大的同比下降。本季度的下降主要是由于全球通货膨胀而导致的消费和商业市场的需求衰退带来的。尽管零部件短缺的问题已基本得到解决,但OEM和ODM对2022年第四季度和2023年上半年的情况仍持相对保守的看法。

虽然主要OEM厂商均开展了以其消费类产品线为主的大量促销活动,但本季度个人电脑的需求仍旧持续走低。此外,进入下半年后,厂商已经开始清库存以应对异常高的库存水平。虽然现在是消费类设备的销售旺季,但个人电脑OEM厂商认为去库存的过程将持续到2023年。Counterpoint通过与供应链内部尤其是是在零部件供应商的工作人员沟通中获悉,2022年第三季度将是库存最大值,并可能在未来几个季度开始下降,但供应链内部也无法确定出货量重新增长的具体时间。

2022年以来全球PC库存积压情况

返校季的消费需求不足,经济不确定性导致的企业采购萎缩,以及促销活动的增加,都抑制了平均销售价格(ASP)的增长势头,也影响了整体PC市场的收入。

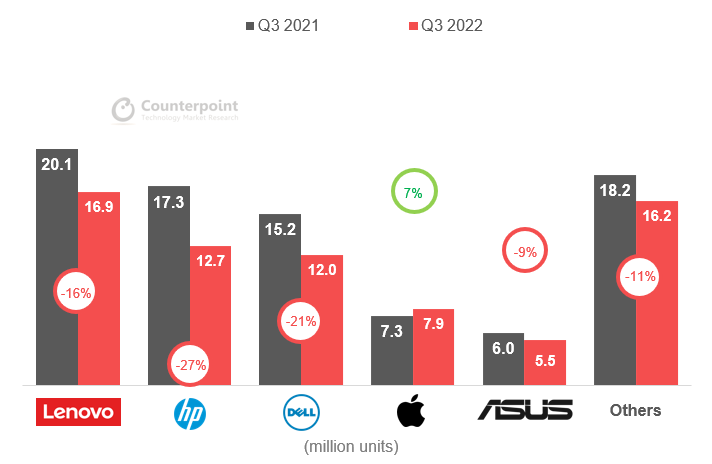

苹果在整体市场动力不足的情况下却录得了7%的同比出货量增长,这要归功于其第二季度受中国的城市管控导致的ODM制造计划中断影响后,在该季度末推出的新产品及时补足了出货量缺口。与此同时华硕本季度出货量仅同比下降9%,这反映出其以企业为中心的战略能够在应对复杂的市场情况时,有相对弹性的出货表现,这也与其管理层在2022年制定的出货量目标一致。

联想录得16%的环比下降,与全球PC市场的情况基本一致,消费者需求的下降被企业支出部分抵消。其23.7%的市场份额与去年持平,反映出联想为应对衰退的市场而做出的强大努力。

惠普在第三季度以1270万台的出货量占据了18%的份额。这是自2016年以来,惠普第二个季度的市场份额低于20%,主要是由于其更高的消费者群体占比,这意味着它在第三季度同比下降26.5% 。

Dell录得年同比出货量下降20%的和17%的市场份额。其1200万台的出货量比2020年第三季度要高一些,即在受益于几轮疫情带来的工作方式变化之前。

2022年第三季度按供应商划分的全球PC出货量

PC市场不太可能在2023年下半年之前有所增长

总体而言,2022年下半年的全球PC出货量仍将相对高于疫情爆发前的水平。然而,芯片制造商AMD声称,PC市场的衰退已经对该公司的业绩和前景造成了负面影响;而台湾OEM厂商宏碁和华硕的管理层都认为,PC行业在2023年下半年之前不会恢复。

展望2023年,天空仍然被乌云覆盖。由于PC需求减缓,Counterpoint也将2022年的出货量预测调整为同比下降13%。在所有个人电脑产品领域中,该机构认为基于Arm的个人电脑和游戏电脑有望在苹果M系列产品的帮助下,以及在芯片制造商和更广泛的生态系统的增量研发努力下,更好地度过市场的衰退期。