近日,DSCC研究咨询数据显示,虽然可折叠市场在22年第四季度停滞不前,但其仍然是智能手机和显示市场的一个亮点,2023年折叠手机出货将有33%的增长,达到1700万台规模。

虽然三星22年第三季度的可折叠智能手机出货量在预期以内,而且创纪录在22年第三季度可折叠智能手机市场达到了85%的份额和520万部的销量,但他们在22年第四季度逆转而下,其可折叠智能手机出货量预计将按季度下降50%,按年下降36%至260万部,预计23年第一季度和第二季度还将出现环比下降。三星的份额预计在22年第四季度只下降到82%,但是这是其首次出现同比下降。三星的份额预计将在23年第一季度和第二季度进一步下降,由于传统的季节性疲软,而其竞争对手却推出了新设备,因此三星的份额将在23年第二季度低于50%。

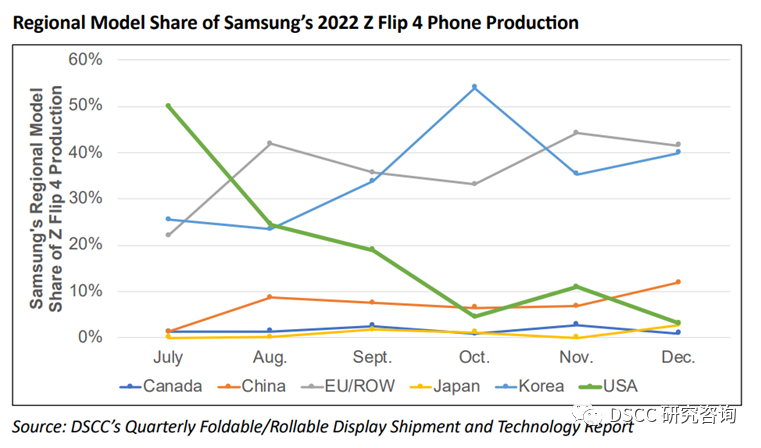

如果我们看一下按区域划分,就会发现北美市场区域是三星在22年第四季度遇到下滑的主要问题,而这恰恰发生在iPhone 14 Pro系列推出后。虽然美国占了三星在2021年可折叠智能手机产量的29%,但22年第四季度骤降至仅7%。 此外,这种下降始于10月,即iPhone 14系列发布后的一个月,美国从9月Z Flip 4的近20%的份额下降到只有5%的份额,预计12月会更低。此外,Z Flip 4手机的出货量落后于前一年10月Z Flip 3的出货量,预计到2月仍将低于前一年Z Flip 3的出货量。Z Fold 4的情况也类似。因此,三星22年第四季度的出货量预计将比之前的规划预测低45%。其2022年的出货量增长46%至1010万台,而之前的预期是增长77%至123万台。

虽然可折叠市场在22年第四季度停滞不前,部分原因是被iPhone 14的发布以及全球经济的疲软所影响,但它仍然是智能手机和显示市场的一个亮点。此外,我们看到新进入者,如谷歌,以及现有手机品牌商们带来更多多样化产品的市场,如Oppo Find N2 和 Find N2 Flip,这将增加市场竞争,为消费者提供更多选择,并使价格下降。另一方面,由于其他品牌在多样化高端产领域仍旧依赖三星显示,预计其将在2023年获得更多份额,预计从2022年的83%份额上升到2023年的88%。京东方是仅次于三星显示的折叠面板供应商。

来源:DSCC