根据Canalys发布的最新数据,2023年,中东(不包括土耳其)智能手机出货量将达到4040 万部,增长幅度为 6%。沙特阿拉伯是该地区最大的市场,随着海外投资的不断增加,加之该国市场经济政策从保守转变为开放,其增长幅度将提高9%。阿联酋由于在房地产、旅游和贸易等非石油行业的强劲扩张,智能手机市场预计增长 6%。伊拉克作为一个现金驱动的消费市场,在2022 年表现出强大的发展潜力,但仍需要调整政策来抵消外汇波动的影响。同时,由于油价上涨,以及 2022年世界杯对旅游和零售业的助力,科威特和卡塔尔的智能手机市场预计将有少许增长。

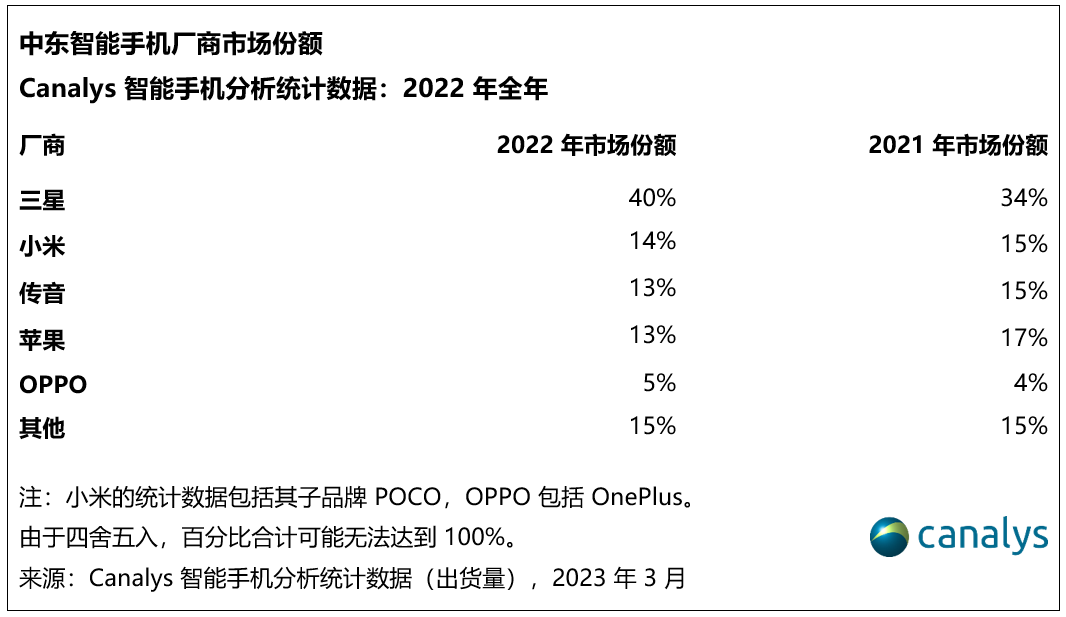

Canalys 驻迪拜高级研究顾问 Manish Pravinkumar 表示:“三星和苹果仍是渠道中的领军品牌,具有刺激实际销售的重要力量。与此同时,由于渠道无法接纳更多库存,新兴厂商在提高出货量方面仍面临挑战。三星最近发布了S23 系列,目前正投入大量资源进行营销和出货,希望借此巩固其在高端市场的地位,但预计,在未来中东地区的iPhone 供应量将会上升。小米、Infinix 和Tecno 等新兴品牌虽然目前在渠道管理方面面临挑战,也可以从中学习经验。由于零售渠道需要提高盈利能力,这些品牌将通过提供返点激励渠道,同时限制其在ATL 营销方面的支出。”

Canalys 的分析师 Sanyam Chaurasia 表示:“疫情之后,中东市场的消费者态度和商业动态都有所转变。2023 年将为大家带来利好商业环境,比如能源价格支持,各国使用石油资金投入改革计划,为海湾国家内部的进一步商业投资创造空间。与此同时,运营商将积极推动 5G 布局,响应政府的数字化目标。运营商将会更多地与智能手机品牌合作,推出更多旗舰型5G 智能手机,提高 ARPU值。”

不断发展的 5G 技术将改变智能手机用户的体验,并推动其他数字生态系统发展。Canalys预计,在 2023 年智能手机出货中,将有一半是5G手机。未来几年的区域竞争依然激烈,对新兴品牌而言尤为如此。在未来几个季度中,拥有更好库存管理能力和渠道关系的厂商将脱颖而出。智能手机厂商应侧重于购物中心等集中化零售渠道,因为对于消费者而言,这些地点将是体验新产品和新技术主要场地。Pravinkumar补充说:“这对希望争取更大市场的厂商而言更为重要,拥有一个具有影响力的商店,有助于强化品牌知名度,提升消费者对品牌的认知。”