在东南亚科技生态的前进轨迹中,融资寒冬已不再是一个新鲜的词语。但随着时间进入2025,这片不那么新兴的新兴市场区域所展现出的资本趋势却也显得更加复杂。

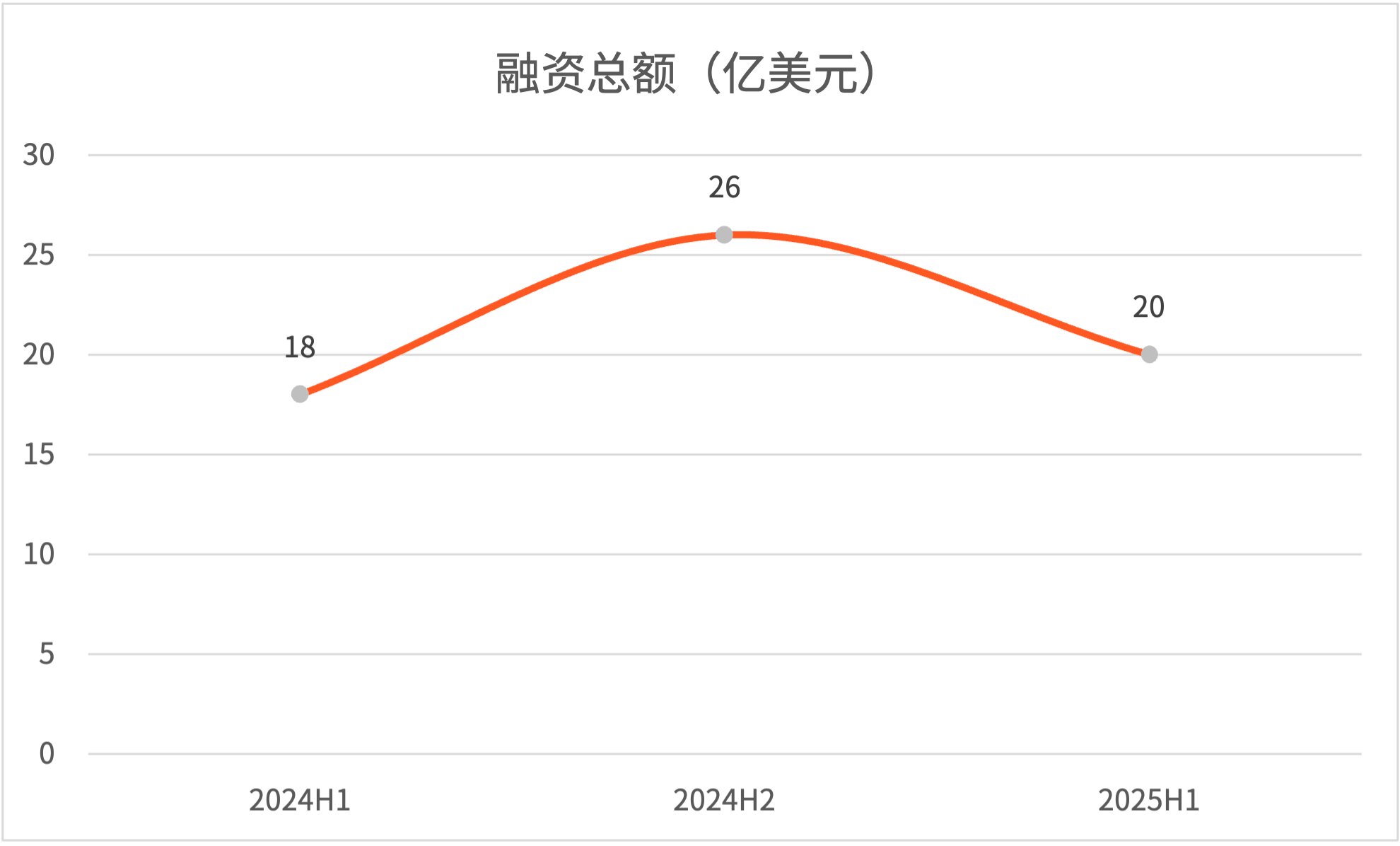

根据数据平台Tracxn近期发布的一份报告,东南亚科技公司在25年上半年共计获得20亿美元融资,较24年下半年的26亿美元下降24%,但较24年上半年的18亿美元增长了7%。Tracxn表示,这些数字既反映出短期放缓,也表明区域市场正在呈现长期复苏的趋势。

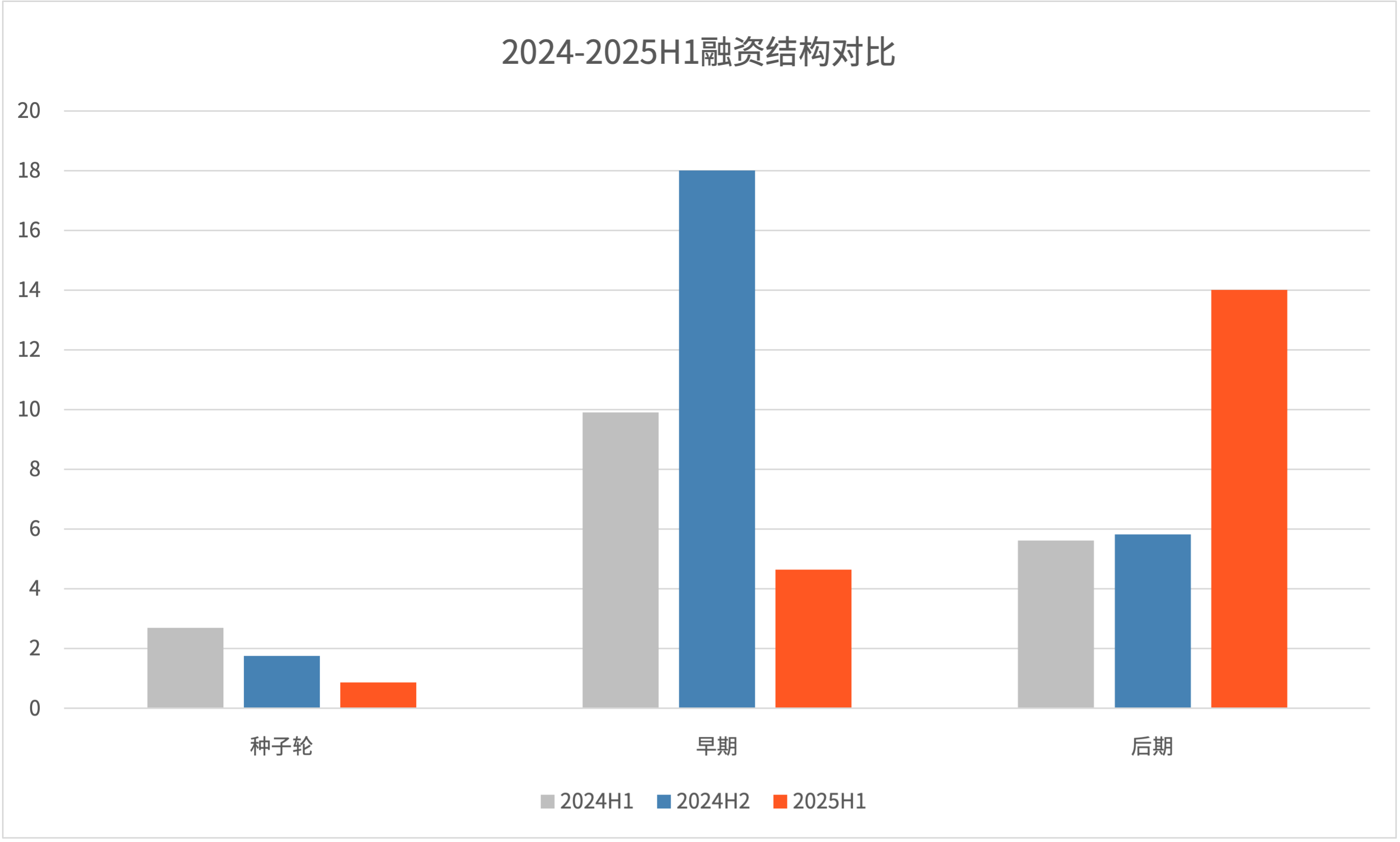

报告指出,融资阶段和行业层面也出现了明显变化。25年上半年,种子轮融资为8700万美元,环比下降51%,同比下降68%;早期融资为4.64亿美元,环比下降74%,同比下降53%。相比之下,后期融资表现强劲,总额达到14亿美元,较去年同期增长149%,环比增长140%。这一趋势表明,尽管市场整体仍处于审慎状态,但在后期阶段层面,部分企业依然展现出较强的融资能力。

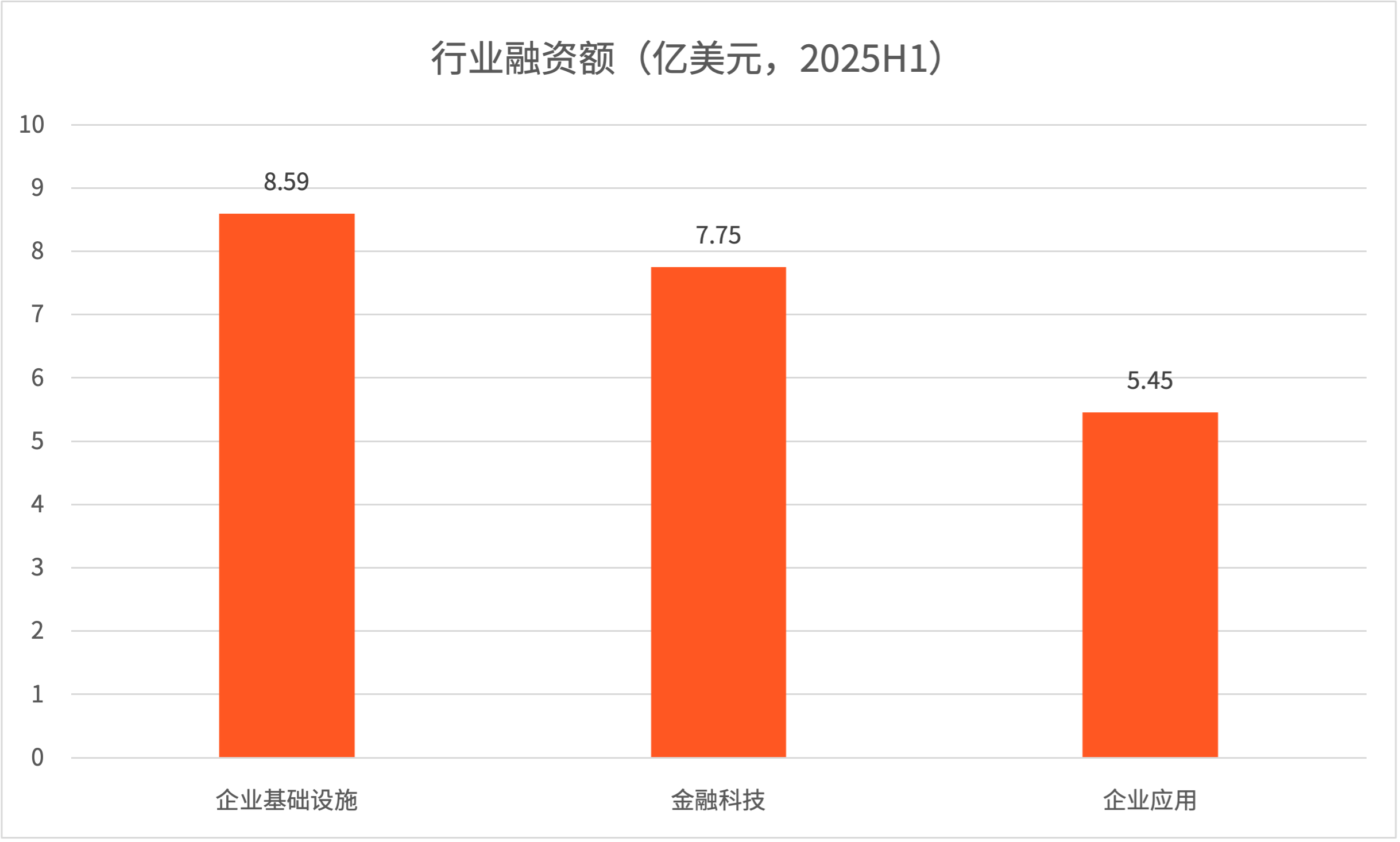

从行业分布来看,企业基础设施在上半年共吸引8.59亿美元融资,虽然低于24年下半年的13亿美元,但与去年同期相比实现了显著增长。金融科技以7.75亿美元排名第二,环比增长31%,同比下降26%。企业应用领域融资为5.45亿美元,同比上升33%。于此,Tracxn认为,这些数据凸显出区域市场在主要行业中仍具韧性,同时也反映出技术投资重心的演变。

报告还提到,上半年共有5起单笔融资超过1亿美元的案例,较24年下半年(3起)和上半年(2起)均有增长。其中包括Digital Edge完成的6.4亿美元D轮融资、Supabase的2亿美元融资以及Thunes的1.5亿美元融资。此外,Oasis Home、Mirxes、Antalpha和Concorde Security等公司也在本期完成IPO。

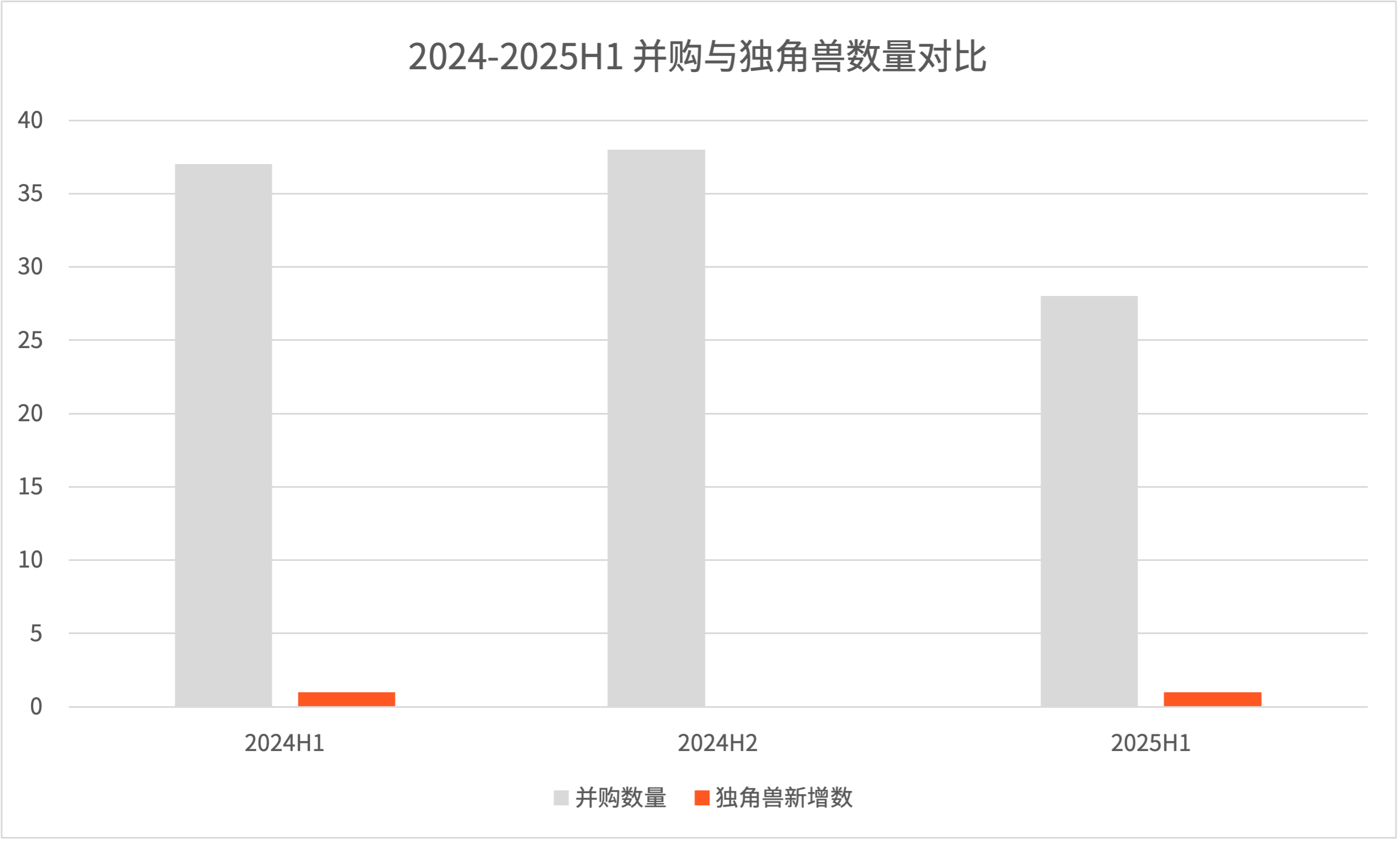

在独角兽方面,Sygnum 是25年上半年唯一新增的独角兽企业,这(1家)与24年上半年持平,2024年下半年则未有新增。并购交易数量为28笔,低于去年下半年的38笔与去年上半年的37笔。其中,最大一笔交易为NinjaOne以2.7亿美元收购Dropsuite,KFin Technologies以3470万美元收购ASCENT紧随其后。

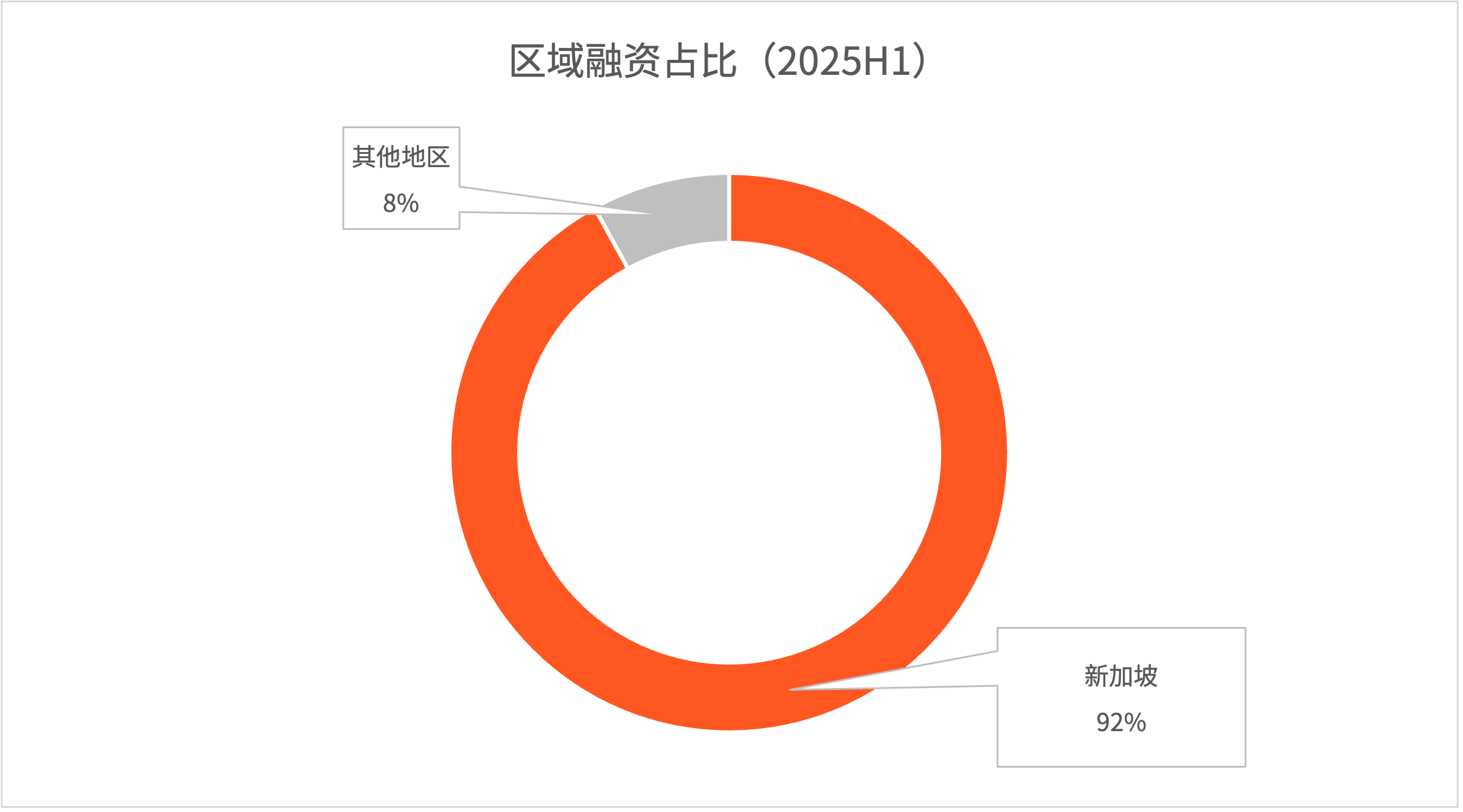

从地域分布来看,新加坡科技公司在25年上半年吸引了全区域92%的融资,占据显著主导地位。Taguig(菲律宾)紧随其后,差距明显。Tracxn指出,新加坡在区域内的主导地位尤为突出。

在投资机构方面,种子轮阶段以Iterative、500 Global、Antler三者最为活跃;早期阶段主要由SEEDS Capital、Altos Ventures、Openspace Ventures占据;后期投资中,DST Global Partners、Unbound、Vitruvian Partners则成为了其中代表。

展望未来,Tracxn表示,尽管整体资金总量有所减少,但区域内的若干重点行业仍表现出了一定程度的韧性,并吸引了资本持续关注。该机构认为,未来的重点投资方向可能集中在金融科技、清洁科技和区块链等高增长领域。同时,区域内国家在政策框架和投资环境方面的持续完善,也将在支持东南亚科技生态长期发展的过程中发挥关键作用。