中国的科技互联网界有着自身的独特发展轨迹。

在这里,我们既可以看到自成一脉的市场体系,也能发现那些走向全球的身影和步伐。这一点在老BAT(百度、阿里、腾讯)以及新BATJ(字节跳动、阿里、腾讯、京东)这些巨头身上体现得淋漓尽致。从移动支付到在线社交,从共享经济再到网购电商,新的故事在其中不断被书写而成。然而当我们把目光移回到SaaS领域,却也不难看出它的剧本显得单薄了许多。这时,问题也就随之而来,在中国,SaaS的故事将会怎样继续上演?在SaaS领域,谁将成为下一个行业巨头?

在海外从事了多年的SaaS风投工作之后,我在最近回到了中国。而我发现一个现象:就GFA(谷歌、Facebook、亚马逊)而言,中国有着BAT与其对标。但在SaaS领域,这里却鲜有能够同Saleforce、Adobe或者ServiceNow竞争的品牌。所以我一直在问自己这样一个问题:中国的SaaS巨头哪去了?

SaaS(Software-as-a-service)是一种兼具了授权服务和交付服务的模式:软件按周期收费,且被托管在多租户云端上。比如Salesforce、Workday以及ServiceNow都属于这种范围,而Microsoft Word却仅仅只是一款软件。一般来说,软件并不全部等同于SaaS。如今,这两个词语的界限却在逐渐模糊,甚至可以互换,尤其是在西方新生代软件的商业环境之中。

在中国,SaaS的大规模推广或许可以帮助缓解一些用工难题。宏观角度上来看,中国的人口红利正在走向下坡,这就导致了劳动力成本的提高。SaaS则可以通过自动化工作流程提高劳动者的生产力,从而减小劳动力缺口。另一方面,由于新冠疫情在短期内激发了远程工作需求,数字化工作流程也能够降低接下来的复工时期的生产力和收入损失。但目前来看,这些愿景离实现仍有相当长的一段距离。

SaaS在中国

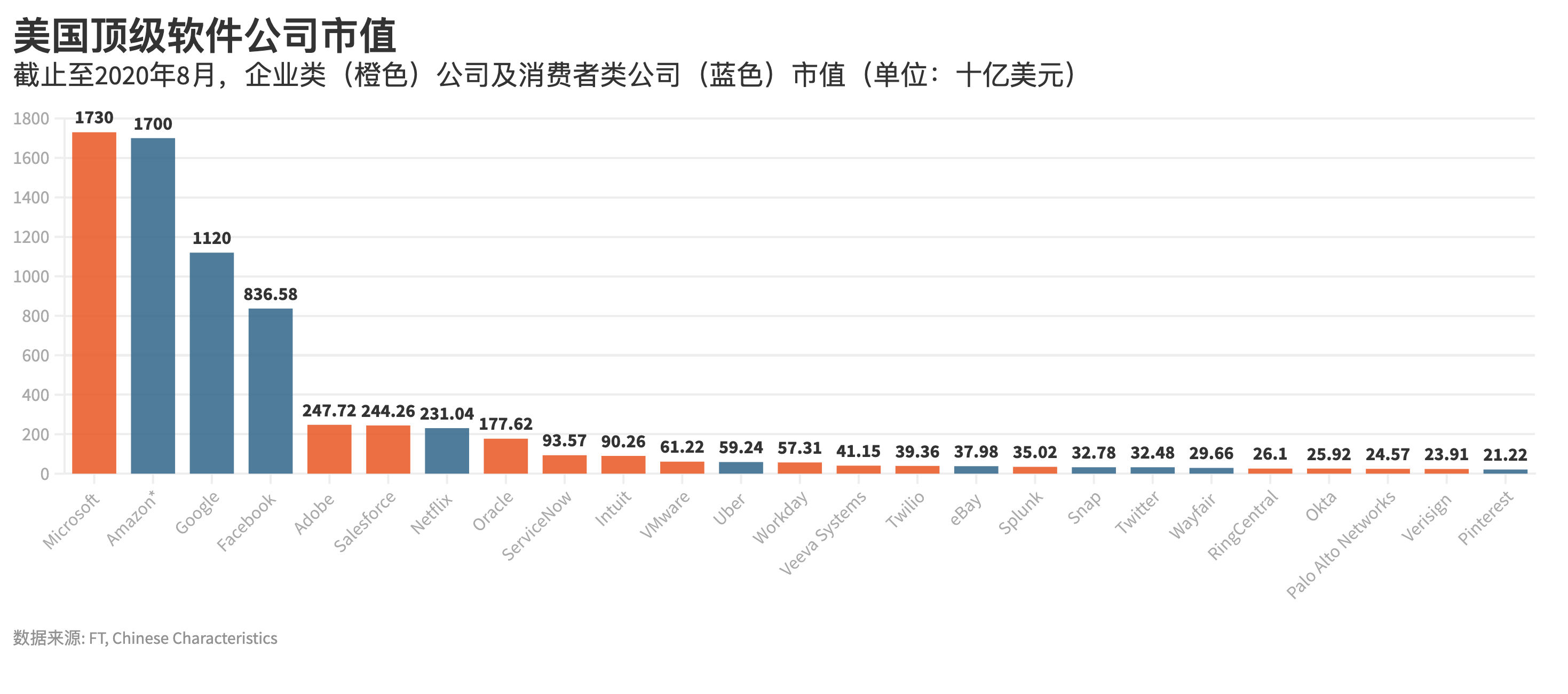

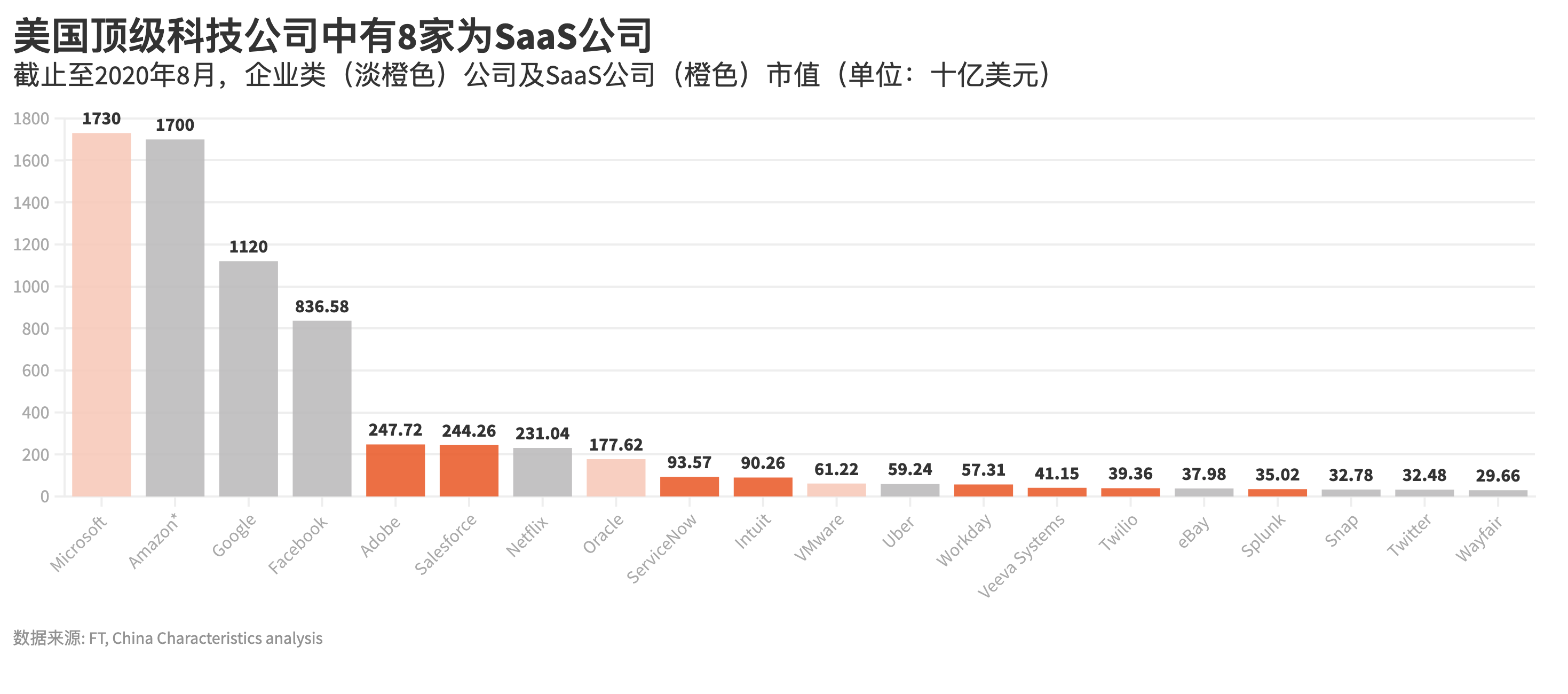

以美国20大科技公司市值作为基线(截止至8月29日),面向企业服务的公司占据了总数量的55%以及总市值的40%。

而大部分的企业级公司也都是SaaS或者与之非常接近的类型。

相比之下,在下图(中国20大科技公司市值)中,企业服务类型的公司则分别占据了总数的30%和总市值的3%,并且其中没有一个为SaaS类公司。

把剧本翻向另外一页。同样的,在没有上市公司出没的私人市场,这里也没有SaaS公司的身影。如下图所示,在CB Insights最新发布的中国20强独角兽公司中(蚂蚁金服作为阿里的分拆公司在此没有特别列出),答案依然是否定的。

尽管有人会说这里还是有一些相对较出众的SaaS产品,但这些基本都属于BAT们的产物。比如京东云、阿里云、腾讯云等云服务。而它们也都是像AWS一样的PaaS(Platform-as-a-service)供应商:客户需要在这上面构建另外的SaaS应用才能充分发挥它们的潜力。

当然,也有像钉钉(阿里)、飞书(字节跳动)、企业微信(腾讯)这样的选手,它们的软件策略是在吸引用户的同时把他们留在自身母公司的版图之中,而不是表现为有限满足用户需求的中立平台。从这个角度上来看,阿里和其他的几个巨头都是在做市场教育,让市场了解软件有什么功效,这并不是坏事。然而,如果这种方式强化了“软件应该免费使用”的认知,或许会为SaaS市场起到一些反作用。

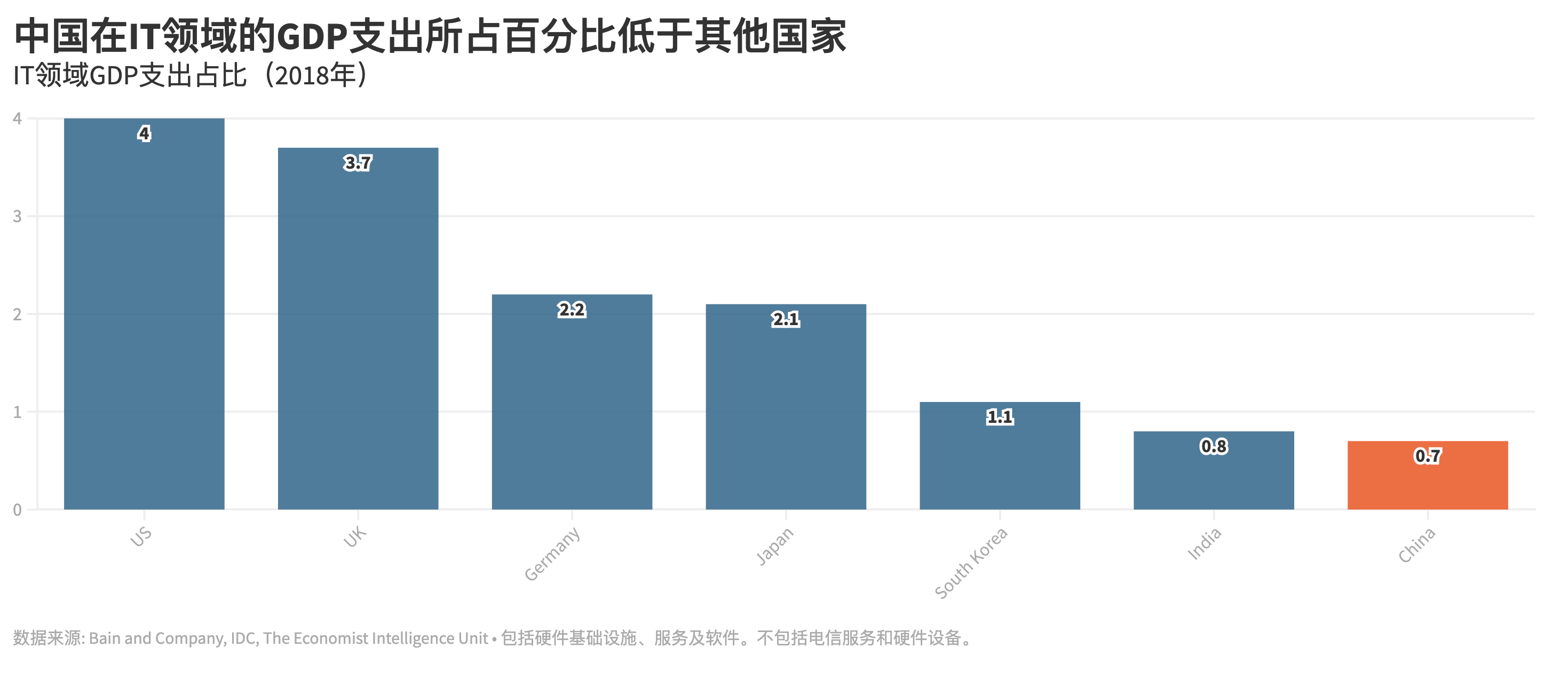

有数据表示,2019年中国SaaS市场的市值规模约在37亿到60亿美元之间,不到全球SaaS市场份额的6%。在贝恩咨询发布的图表中,我们可以看到,就自身体量而言,中国在IT相关领域的投资是落后于其他国家的。

何以至此

对占据了中国近60%GDP的中小企业们而言,SaaS依然是一种很抽象的存在。从历史因素上来看,廉价劳动力在中国发展进程中有着不短且重要的存在时期,这意味着使用手工的方式完成大多数工作内容仍然不失为其首选方式。所以通过软件实现自动化或者文档化的工作模式并不是很常见。再加上这些中小企业普遍没有充沛的现金储备来投资系统升级,尤其是早期盗版软件的泛滥更加降低了企业的付费意愿,在多数公司眼中,软件的使用价值几乎是微乎其微。

这种风气使得SaaS在中国的推广变得极其困难。在美国和欧洲地区,拥有一定资本基础的中型企业往往是SaaS公司们第一桶金的发掘点。但在中国,它的土壤就显得并不是那么坚实,SaaS公司只能去把目光转向那些更加难上手的企业。

但“为软件付费”仍然不是中国企业客户的核心症结所在——如何部署推广才是这个行业的头号难题。麦肯锡在一份关于云服务在中国市场部署的报告中指出,中国企业的技术栈水平有限,把服务内容迁徙到云上的成本和效率也就不是太理想,通常需要从软件和硬件两端双管齐下,从零开始。因此,公有云供应商并不能像发达国家的同行们一样,宣扬它们SaaS服务可以降低客户的IT成本——至少在迁移后的头几年确实如此。即使企业设法迁移到了云端,它们仍会面临许多来自公有云的稳定性和安全性方面的担忧。所以私有云和混合云成为了多数选择。

高水平定制的需求则是另外一个障碍。大多数中国SaaS公司都难以对付客户错综复杂的公司内部结构及工作流程。这不仅要让定制化变得极其费时,从中向其它客户借鉴推广也成为了一大难题。对SaaS初创公司来说,所有的方向也都指向了这两个问题:是为了把钱拿到手以进行产品定制,还是专注于大家都在使用的功能?

当然,这也是所有SaaS厂商都在面临的抉择,但这个问题在中国却显得格外极端——大多数公司的定制需求和标准功能之间并没有太多的重叠空间。

举例来说,统一行业的几家不同工厂往往会有着不同的内部工作流程来把控产线质量。但在购买生产监控软件时,它们却会希望软件能够体现出自身的工作流程,而不是把自己的工作流程变得更加标准化。除此之外,其中的一家可能是希望把老的内部系统移植到新系统上,另一家则会要求开发一套基于自身品牌美学和特殊标准的可视化工具,而在此同时这家SaaS供应商却并没有提供可视化工具的能力。而这样的需求数不胜数。不少投资人吐槽道,中国的企业级SaaS公司实际上是在变相的进行IT咨询。

除此之外,这里还有一些其他的阻力因素,包含但不仅局限于驻场开发需求、对公有云的低信任度、甚至是SaaS行业人才的缺乏,这些都反映了中国SaaS市场还处于早期阶段,而不是只属于中国市场的一些特征。

何去何从

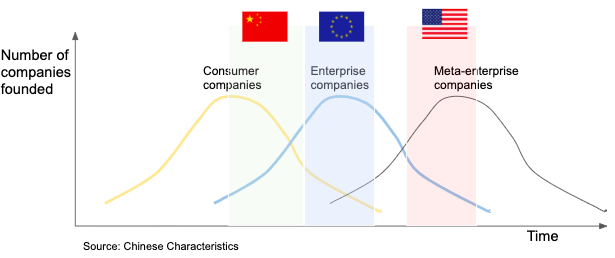

基于对企业向初创公司通常会向消费者级初创公司看齐的趋势发现,我把中、欧、美三地的科技生态系统做出了以下排序:

虽然普及的阻力很大,但据西方国家初创公司所取得的进展表明,随着时间的推移,这些问题是可以得到解决的。往常的那些关注消费者级初创公司并且热衷追求快速增长模式(意味着可以更快地获得投资回报,包含正反两个层面)的风投也开始在寻求新的蓝海。自2015年以来,消费者级初创公司的投资回报率呈现出越来越低的趋势。风投也纷纷开始关注企业软件领域,但还是需要对B2B类初创公司抱有更多的耐心,因为它们的成才是需要大量时间的。

不少国产SaaS产品都非常全面(比如飞书),但它们却普遍缺乏一个杀手锏级别的功能来调动人们的积极性,比如Roam Research的双向链接(bi-directional links)。这些SaaS产品往往会试图成为面向普罗大众的百宝箱,通常都是以一种西方成功案例的范式出现在人们面前,但却没有充分考虑到中国市场中的细微差别。中国的SaaS初创公司和消费者向企业仍桎梏在诸如如何满足核心需求、如何在这个充满特色的市场中帮助客户走向成功···这些的泥沼之中。而另一方面,客户快速反馈的匮乏也让这里变得更加雪上加霜。

中国SaaS市场的现状并不是十分理想,但并不是一无是处,仍然还有希望存在。如上所述,劳动力结构的更替以及疫情对云计算和远程办公需求的激发也在减退其中的阻力。而随着当局对普及云服务的推动,我们还是可以找到秉承乐观态度的理由。

当然,从当下来看,SaaS企业声网(Agora)的成功上市也为这里带来了一丝新的起色。从它40亿美元市值的背后,并不难发现一片新的蓝海正在向这里开启。

本文编译自<Why are there no massive Chinese SaaS companies?>,作者Lilian Li (Twitter: @lillianmli),动点出海经授权后发布。

封面来源:Joan Gamell on Unsplash