近日,水滴公司向美国SEC提交招股申请书,计划在纽交所上市。

招股书显示,水滴公司2018年至2020年收入分别为2.38亿元、15.11亿元、30.28亿元,净亏损分别为2.09亿元、3.22亿元和6.64亿元。调整后税息折旧及摊销前(EBITDA)亏损分别为1.4亿元、1.59亿元及2.47亿元,三年亏损率分别为58.93%、10.52%、8.17%。

水滴公司的亏损率收窄,但尚未实现盈利,主要由于销售和营销费用较高。2018年至2020年,销售和营销费用分别为1.85亿元,10.56亿元和21.31亿元。其中,获客和品牌推广是最大支出项,2018-2020年分别投入了8629.90万元、7.93亿元、17.43亿元。

透过上述数据可以看出,2019年以后水滴公司在获客方面的投入大幅提升,线上渠道的获客包括很多方式,最主要也是最常见的方式就是在有抖音、快手、小程序落地页等这些大流量平台投放广告,形成转化。

付费保险用户CAC不到150元

水滴公司在获客方面投入巨大,效果如何?从招股书披露数据来看,水滴筹有3.4亿独立付费用户(捐款人),水滴保有7940万用户,整个公司的用户规模是非常庞大的。需要指出的是,水滴筹是没有收入的,水滴公司89.1%的收入都来自于水滴保销售保险的佣金。

如果只计算给水滴公司带来收入的用户,截至2020年底,水滴保有1920万付费保险用户,较2018年底增加了1750万。也就是说,水滴公司在2019年和2020年投入25.36亿元,获得了1750万付费保险用户,单个付费保险用户的获客成本(CAC,Customer Acquisition Cost)为144.91元。

与水滴公司通过水滴筹、水滴互助创造的自有流量相比,第三方流量渠道的获客成本显然更高。2019年曾有媒体援引业内人士的说法,线上保险广告投放的获客成本平均在200到300元。正是由于获客成本低于行业平均水平,水滴才敢于不断加大投入力度。

长期险业务大幅提升用户LTV

除了获客成本低于行业平均水平,水滴加大销售和营销费用还有一个关键原因——长期险业务快速发展。与短期健康险相比,长期健康险和寿险的保费更高,佣金率也更高,可以带来更稳定的现金流。

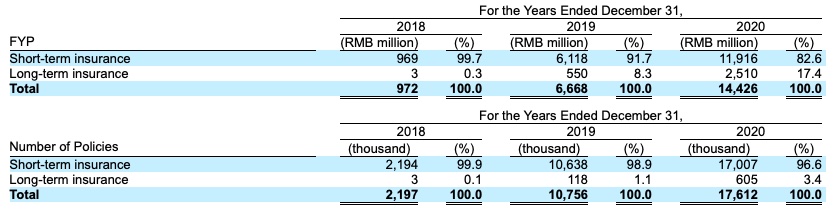

水滴保是从2019年开始发力长期险网销业务,长期险经纪业务佣金收入从2018年的151万元增至2019年的1.73亿元,到2020年增至6.5亿元,占公司营收的比例从0.6%提升到21.5%。

水滴保长期险业务的快速发展,能够大幅提升用户的LTV(Life Time Value,生命周期总价值)。用更通俗的话解释,水滴保不仅能卖短期险,还能卖长期险,这样就能从单个用户获得更多的佣金收入。

从招股书的数据来看,水滴保的单个用户首年保费从2018年的590.1元提高到2020年的1143.2元,单张保单的首年保费从2018年的442.6元提高到2020年的819.1元。这表明,水滴保逐渐摸索出由短险用户向长险用户转化的有效路径。

现阶段高效增长比盈利更有价值

从行业整体情况来看,国内目前有146家保险公司开展互联网保险业务,2020年共实现保费2979亿元,同比增长10.5%,占行业总保费的比例为6.58%。

上述数据表明,互联网保险仍有很大的发展空间,属于蓝海市场。水滴保的数据显示,2020年该平台超过71%的用户来自于三线及三线以下城市,90%以上的用户是第一次在线上投保。

在中国广阔的下沉市场中,大量用户是没有购买商业保险的,他们是保险市场的增量用户。水滴保用于销售和营销的费用,不仅是把保险产品卖出去,更有价值的地方在于培养这些增量用户的消费习惯,就像滴滴打车一样,当用户习惯了网约车之后,很难再回到过去路边等车的打车方式。

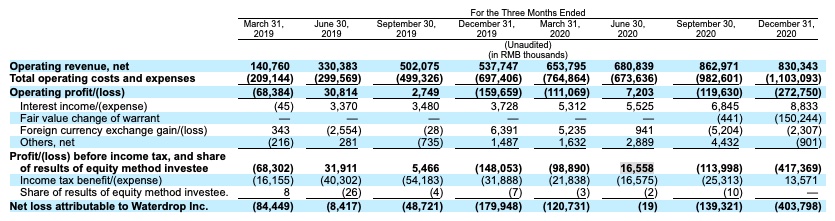

从水滴披露的各个季度财务数据来看,2020年的第二季度,水滴的经营利润已经转正,净亏损只有1.9万元,基本达到了盈亏平衡点。随后水滴又进一步加大了销售及营销费用的投入,这说明现阶段的水滴是把增长的优先级放在盈利之前的。