扫码使用共享单车或共享充电宝时被引导填写个人信息随后遭遇保险营销短信轰炸、诱惑力十足的“1元购买百万医疗险”竟是默认自动扣费、网络借贷还款时被强制搭售利息远高于贷款本身的保险、保前不解释保后滥用隐藏霸王条款拒绝理赔……在互联网保险消费者投诉中,各种陷阱防不胜防、乱象屡见不鲜,已经引起监管部门的高度重视。

近日,银保监会办公厅在业内下发了《关于开展互联网保险乱象专项整治工作的通知》,将针对产品、销售、理赔、信息安全等四大乱象频发领域,重点整治销售误导、强制搭售、费用虚高、违规经营等问题。

最快8秒,保险在线理赔效率大大提高

互联网对于保险的产品与销售环节的改善有目共睹,与之相比,理赔环节因涉及用户利益最深而受到众多关注,如果科技对于保险的革新只停留在产品形式与销售渠道,便无法真正触达服务末端的实质和核心。

年终已过,时至初秋,已有众安在线、寿康财险、水滴保等国内主要互联网保险平台发布了上半年理赔报告,披露了各自的理赔情况。三份理赔半年报中的数据显示,众安在线、水滴保、泰康在线线上申请理赔率、24小时内理赔结案率均达到90%以上,最快理赔时效均达秒级,理赔效率大幅提升。

具体来看,众安健康险已实现94%理赔线上申请,客户获赔等待时长同比减少55%。通过众安保险“智能理赔”系统,每42秒就有一个理赔结案。众安保险还为万元及以下理赔案件建立专属通道——“1日赔”,符合标准的理赔案件中99%都达成24小时快速理赔时效,极大提升理赔效率。

水滴保平台线上申请理赔率达100%,由此减免的实物单证达135万张。平均理赔时效缩短至15.7小时,较去年提速18.2%,最快理赔时效仅为8秒。

目前水滴理赔平均时效为15.7小时,平均2分钟就有一位用户在水滴理赔管家的帮助下完成索赔。与此同时,水滴保自2020年12月起,推出“24小时快赔服务”,理赔资料齐全的简易小额理赔案件能够实现24小时内结案,快赔结案率达98.6%。

数据报告显示,泰康上半年共赔付金额14亿元。2021年上半年,泰康在线服务理赔客户近55万人,同比增长135%;理赔件数120万件,同比增长40%;平均每13秒有一件理赔结案。目前,泰康在线健康险理赔线上化率达99%、财产险理赔线上化率达90%。小额理赔案件中,93.7%的用户在24小时内完成理赔。

理赔速度的提升,离不开平台背后的科技驱动力。

为解决用户理赔难、理赔慢的痛点,水滴建设并规模应用智能理赔系统,通过全流程智能化作业,为用户带来全新的理赔体验。目前,该系统已经覆盖了超过50%以上的日常理赔案件,准确率可达99.7%,辅助提效55.9%。

而众安的“全智能理赔”则在线上理赔基础上,将医疗险全产品、全渠道、全流程的案件均纳入智能理赔范畴,借助人工智能等技术,提升机器学习能力,进一步降低人工参与,使客户在线上理赔自助报案的过程中可以得到一系列智能科技辅助指引,最大程度将理赔流程简易化。

投诉量3年翻7倍,监管要求1个半月提交自查报告

互联网保险发展驶入快车道的这几年,在平台们运用各种手段提升服务效率的同时,各种问题依然不断涌现。科技创新的光环下,光鲜耀眼的数据背后,众多互联网保险平台经营中暴露出的弊病已不容忽视。

2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,销售误导和变相强制搭售等问题突出,严重影响消费者的获得感。

早在2019年,四大互联网保险科技平台中的易安财险在就因理赔时效性问题被监管通报,至今仍处于银保监会接管中。在今年一季度的数据中,易安财险的亿元保费投诉量位列财产保险公司第一,为3221.94 件/亿元。

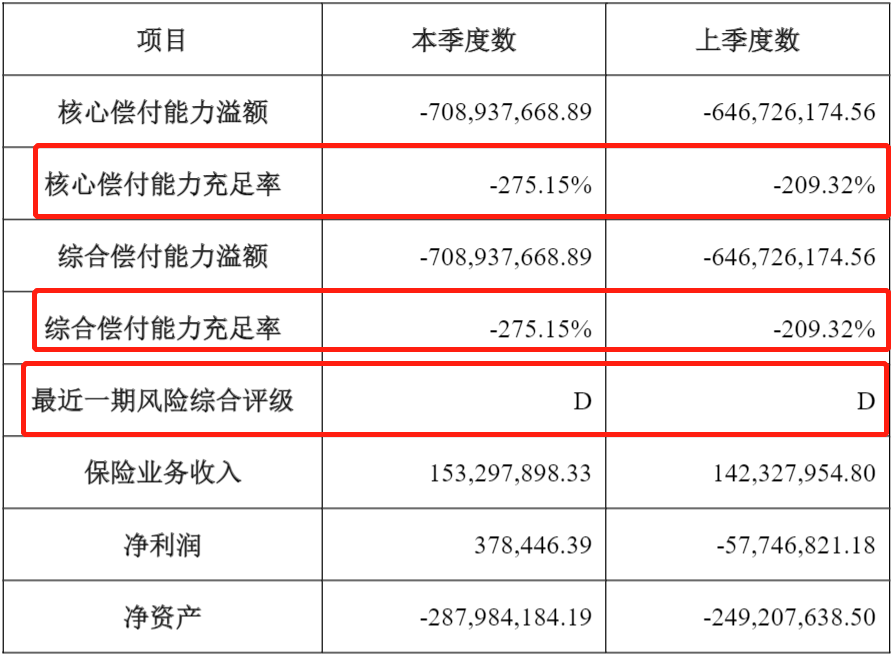

自2017年以来,四大互联网险企中的安心保险的违法违规投诉量也一直名列前茅,内容涉及保费投诉、合同纠纷等等。在最新披露的二季度偿付能力报告中,安心财险核心偿付能力充足率由-209%降至-275%,风险评级连续两个季度为D,两项指标均位列已公布的保险公司之末,已连续三个季度偿付能力不达标。

据了解,《保险公司偿付能力管理规定》要求,险企的偿付能力及格线为同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项要求。

除收到大量投诉、偿付能力长期不达标外,安心财险的宣传经营模式也在涉嫌违规的红线边缘试探,曾在去年12月因用“首月0元”等内容欺骗消费者而被消保局通报批评。

跳出理赔效率,原本称得上优等生的众安保险也在保险产品的宣传等环节暴露漏洞。就在8月初,众安保险也因在宣传销售页面欺骗投保人、突破保险费率收费、虚报文件等违规行为被罚145万元,相关责任人累计被罚57万元。

目前,安心保险与众安保险均表示已对相关产品作出整改,其中,安心财险在年报中表示,已对在售产品渠道页面进行回溯,确保在售产品中未发现首月0元的宣传用语及缴费方式;众安保险则回应称,上述监管检查中发现的是公司2018年前后业务中的相关问题,今后公司将继续强化合规管理,在监管指导和帮助下提升自身治理水平,切实维护消费者权益。

据了解,针对互联网保险的专项检查将从8月11日开始实施,9月底结束。通知要求,9月20日前各保险机构要完成自查自纠;各银保监局将在保险机构自査后,选择1-2家互联网保险业务问题突出、自査自纠不认真、自查未发现问题的保险机构进行重点检查。各保险机构要在9月20日前完成自查自纠,并于9月25日前,向负责督促落实的银保监局报送专项整治自查整改工作报告及附表。

监管力度加大,时间紧、任务重,各互联网保险企业压力巨大。伴随剧烈的市场反应,已有上市互联网险企的股价连日跌去近16%。

小结

互联网保险改变的不仅是销售渠道,更变革了保险传统的经营方式和服务形态。利用技术手段提升服务效率固然令人振奋,但贯穿整个服务过程中各个环节中的透明度也影响着服务质量与用户体验。

随着对流量的依赖加剧,在线上渠道花费了大笔费用的互联网保险平台盈利艰难,部分企业转而游走于灰色地带,利用本质是信息不对称的营销话术、超出规定的虚高费率欺骗消费者牟利,最终只会将行业带上歧路。

自去年12月银保监会发布《互联网保险业务监管办法》已过去8个月,政策文件辅以行政处罚、并根据市场运行情况叠加机构自查与现场检查,已经是常见且必要的监管手段,行业人士认为这种方式将为保险创新与保险的线上化转型明确方向和边界,有利于保险科技的发展。