2021年,随着Apple iOS 14.5的正式上线,应用追踪透明度框架(简称 ATT)生效,原有的基于IDFA的归因模型因大量用户的IDFA无法获取,导致很难准确归因,苹果于是提供了一种新的归因机制——SKAdNetwork。整个移动广告市场正式进入“后IDFA时代”。IDFA新政的实施,也导致整个移动归因生态系统都发生了巨大的变化。如何适应新的生态体系,选择更适合自己的营销渠道来进行市场推广,就成为时下众多广告主和市场营销人员面临的最主要问题。

10月19日,全球移动归因领导者AppsFlyer 正式发布了《广告平台综合表现报告第十三版》(以下简称报告)。这份最新的报告,是iOS14推送后IDFA新政实施后的首次更新。报告新增加了SKAN 指数,这一指数结合原有的留存、IAP、IAA、再营销与增长五大指数,分别根据不同的维度去衡量广告渠道的效果,并对全球各大广告平台的数据表现进行了统计排名,更综合反应了当下移动广告平台新的变化趋势,堪称是“后IDFA时代”的营销新宝典。

新增 SKAN 指数 移动营销行业迎来巨变

本次报告的最大亮点在于新增了SKAN 指数。众所周知,在新的该框架下,任何出于数据跟踪或广告相关目的收集和分享用户数据的App,都必须向用户显示跟踪授权弹窗。获得用户的许可,才能访问用户的 iOS 广告 ID (即 IDFA),当用户勾选了拒绝广告追踪后,原有的基于IDFA的归因模型将会失效。这一机制对整个移动营销行业带来巨大的影响。整个iOS端广告投放效果衡量机制发生了翻天覆地的变化,无论是广告主还是众多移动平台,都在适应这一变化。在这个过程中,有的广告平台反应快速,适应性强,有的则显得有些失措,应对缓慢。而AppsFlyer 本次在业内首发的 SKAdNetwork 指数,结合定性与定量分析,针对 Apple 推出的 SKAdNetwork汇总归因机制下的渠道表现进行排名,则综合反应了这一变化。

根据统计结果显示:TikTok For Business(简称TTFB)以极强的 SKAdNetwork 适应能力从一众媒体渠道中脱颖而出,夺魁SKAN指数实力榜单,在规模榜单中取得第五名。TTFB的App 数量排名第四,数据回传数排名第五,实力瞩目。

而Facebook作为此前iOS榜单的首席玩家,在ATT 框架生效后则有所失地,在 SKAN 指数实力榜单中向后滑落一位,排名第二;在留存指数中(基于授权ATT 用户),Facebook 则将桂冠让与 Apple Search Ads。另外一个移动应用巨头 Google则排名第四。值得注意的是,这是搜索巨头 Google 首次在iOS侧取得如此靠前的排位。毕竟在过去,Google更多在Android称霸。

通过上面的分析可以看出,新政推出后,已经改变了原有移动营销市场的格局,以往整个移动营销行业Facebook与Google 双巨头领衔的格局有所变化,一些适应性强的平台很可能会有更多机会,TikTok For Business的异军突起正说明了这一点。

六大指数榜单各领风骚 移动生态进入新战国时代

分析此次报告六大指数榜单,我们会发现,尽管TTFB、Facebook与Google在综合实力上显示出一定优势,但整个指数榜却呈现出百花齐放的态势,甚至一些以往并不显眼的平台因在某一领域的出色表现而进入不同榜单前列。TTFB、Facebook与Google并没有显示出绝对的控制力,移动营销生态已经进入一个新的战国时代,这为广告主未来更加精细化运营提供了更多空间和机会。

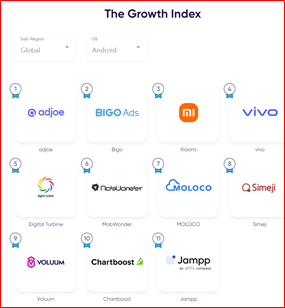

从六大指数榜单来看,在iOS端:Tik Tok For Business 登顶 SKAN 指数实力榜;苹果ASA凭借先天数据访问优势,成新晋留存和IAP冠军;IAA指数中,AppLovin从之前的第三升至榜首;Android端,Google依然是安装王者;Facebook称霸IAP和再营销;IAA指数中,依然由Unity拔得头筹;增长指数增速最快的媒体渠道则是Adjoe。

不仅六大榜单榜首各不相同,还有一些平台因独特优势显得特别亮眼。例如ironSource 凭借全球第二的规模得分,荣膺全球超休闲游戏实力榜单第三名;ironSource 在 SKAN 指数实力与规模榜单中跻身第六,在留存指数全球实力榜单中排位第八;Snapchat 因其高质量在全球 iOS 端实力榜单中排名第四,Android 端跃升两位,排名第七;Android端再营销榜单的第三名Aarki甚至是个新面孔。

新政影响广告平台营销 ASA凸显天然优势

从报告可以看出,由于ASA是苹果官方的应用商店付费广告平台,是唯一采用确定性归因,且不受制于 SKAdNetwork 的投放渠道。用户在App Store搜索时,广告主可以在搜索结果的顶部推广App。这使得ASA有了天然的优势。IDFA新政生效后,大量营销人员转向ASA推广iOS APP,ASA的流量在七周内超过了2020年下半年的六成。无论是在非游戏还是游戏领域,ASA都在增长,在日韩、中东、西欧、北美的休闲游戏实力榜拿下了第一名的成绩,并成为报告中留存指数全球实力与规模榜单的首席玩家。

但并非所有平台都有ASA的优势。新政实施后,SKAN虽然在保护隐私等方面有诸多优势,但也存在明显的短板。比如转化回传有延时,影响投放素材的时效性,不利于广告主配置成本和调整预算;没有可共享的ID,再营销很困难等等。这也导致iOS端的增长和再营销发生巨变。在上一版本的报告中,新政还未正式实施,就已经对广告平台和排名产生了影响。在新报告中,由于新政的影响,增长和再营销指数也只涵盖了Android端,而没有iOS端。

中国广告平台表现亮眼 彰显强大发展潜力

时至今日,中国在移动营销领域的实力愈加的强大,得益于中国出海力量在各领域的不断突破,中国媒体平台增速迅猛,未来有着很大的发展潜力。

从此次报告中国广告平台的综合表现来看。TikTok For Business无疑表现最佳。不仅是全球十大广告平,SKAN 指数实力冠军,更位列全球非游戏实力榜单第三,iOS 则跻身前十。

| Android端全球各地区广告渠道增长指数榜 | |||||

| 1 | 2 | 3 | 4 | 5 | |

| 东南亚 | 小米 | adjoe | Adfly | Appnext | avow_int |

| 北美 | SHAREit | Digital Turbine | MOLOCO | Voluum | Chartboost |

| 拉美 | TikTok | SHAREit | Mintegral | adjoe | Vungle |

| 日韩 | AdiSON offerwall | Mistplay | Kakao | SKYFLAG | Criteo |

| 西欧 | Mistplay | MOLOCO | WakeApp | Bigo | Chartboost |

| 东欧 | VK | WakeApp | Bigo | Yandex Direct | adjoe |

| 印度次大陆 | TikTok | mocaglobal_int | TRANSSION | MobWonder | vivo |

| 非洲 | Vungle | 小米 | Appnext | adjoe | vivo |

另外从增长指数来看,中国厂商也保持快速增长态势,增长Top 4中有3个来自中国。其中Bigo拿下了增长指数全球第二的成绩,冲在了中国广告平台的最前面,投放 App 数量翻了三倍,非自然安装量跃升117%,在东欧增势显著。TTFB则拿下了拉美和印度的增速榜首。手机厂商中小米增速惊人,此次跻身全球第三,小米现已成为东南亚增速最快的广告媒体。Vivo此次也由第八跃升至第四。工具出海方面,SHAREit(茄子快传)在北美和拉美市场增速突出,分列第一第二。

综合分析,“后IDFA时代”,iOS端移动平台面对的主要问题是如何在更好的保护用户隐私的前提下,开发出不依赖于IDFA 的归因解决方案,为发行商提供稳定的支持。短期看,由于各平台对新政的适应性问题,整个移动归因生态系统都发生了巨大的变化,iOS端出现相应的波动,有平台异军突起,市场格局有所变化。但从长远看,新政策对于用户隐私保护实现了进一步升级,这是行业发展的必然趋势。随着整个行业对新政的逐步适应,并找到更适合的归因分析解决方案,必然会出现更多能适应新政并且能提升客户的移动营销效果的新方法。从这个角度讲,新政的实施也为更多移动平台提供了机会,这也将更有利于行业的新陈代谢。