随着互联网金融的泡沫尽数褪去,在监管的指导、规范中,金融科技行业的发展已进入冷静期。

从商业角度来看,当下有三种金融科技服务:第一种是以助贷为主的金融服务,曾经的C端服务商如今服务于金融机构的业务端,帮助金融机构获客、引流;第二种是帮助金融机构做系统,提供人力;第三种是为数据消耗量巨大的金融机构提供数据服务。这构成了金融科技的三种主要商业模式,从巨头生态下的金融板块到创新型技术商的服务模式,大多无出其右。

而有一家公司不做助贷、不接外包、不卖数据却在成立的第四年实现了较第一年近50倍的营收增长,在实际的业务场景中进行领先于客户所思所想的产品创新,走出了金融科技的第四种模式,它就是提供智能小微企业拓客尽调科技产品的估图数科。

估图数科创始人&CEO林涛认为,提供精细化的产品和服务将是金融科技经营发展的一大趋势,估图数科将以其产品驱动的科技属性服务B端客户在每个细分业务领域的功能需求,并帮助B端客户更好地服务于C端,这是一件在未来的50~100年都值得持续投入时间和精力去做的事。

产品驱动型增长模式

自哈尔滨工程大学获得双学位后,林涛一直服务于大型科技公司和金融机构,在金融科技行业有着17年的从业经验。就任籽微科技CEO时,林涛与其在渣打银行、花旗银行、汇丰银行的朋友一起以金融机构的角度为中小微企业提供信贷和资产管理服务,坚实的技术基础和一定的经济实力促使林涛产生了在小微金融服务领域创业的想法。

估图数科(Value Map)正是在此背景下成立的,其含义是通过价值评估(valuation)发现第一性原理的能力,拼凑组合成更大的价值地图。

目前,估图数科两大产品平台VALUE MAP 2.0和GREEN VALUE 1.0都已上线,已签约逾30家各类机构,预计2022年将实现超千万元营收,开启高速增长阶段。

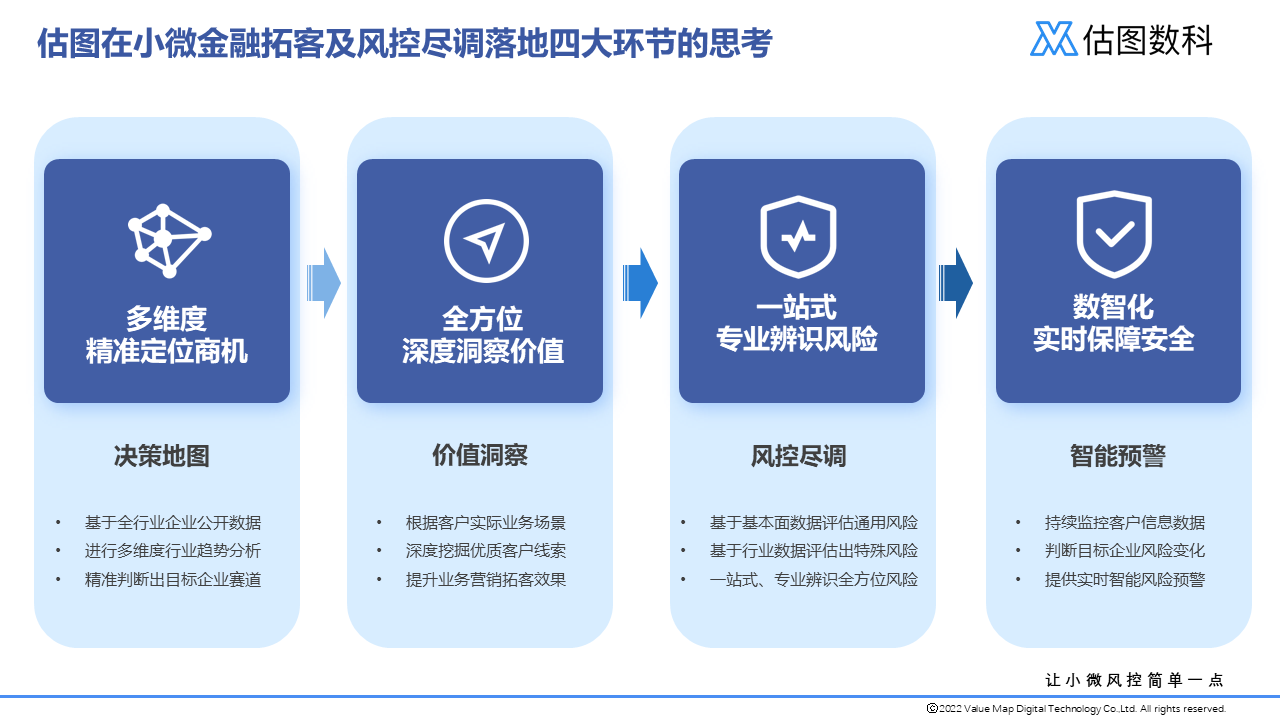

据介绍,VALUE MAP 2.0主要服务于中腰部以下持牌金融机构、以及租赁、保理、小贷、投资公司等类金融机构,解决其在小微企业拓客尽调中的业务痛点,以及帮助其进行营销拓客和风险管理,快速识别和发现一些存在风险的客户。围绕拓客和风控,估图形成了地图、望远镜、放大镜、闹钟4个功能模块。

其中,地图主要采集全行业的发展趋势、业态、经营情况等细分数据,帮助金融机构判断细分行业的周期、未来、是否值得投资;望远镜则是在金融机构确定高增长行业之后,帮助其锁定与适应其风险偏好的客群;放大镜是针对具体的客群进行尽调,包括对企业流水、财报进行全面地分析,形成更精准细化的报告;闹钟则是在贷后帮助金融机构对授信的企业进行智能监测与预警。

GREEN VALUE 1.0则主要服务于三农领域,主要是将非标准化、高风险的农业资产转变为金融机构可以接受的资产类型,比如将农村的大棚、拖拉机、厂房等生产要素通过政府确权认证,之后便可以用于抵押登记、备案、融资担保,使金融机构的资金最终可以用于农户和涉农企业。

企查查显示,2021年9月,估图数科完成了由原子创投领投、小苗朗程跟投的天使轮融资。林涛透露,今年8月起,估图数科已经启动了新一轮的融资,目前已接洽了近20家投资机构。

林涛对于今年的整体融资趋势持乐观态度,但同时也发现资本市场对于金融科技的估值与发展前景存在疑虑。不过,收入的可增长性与模式的可复制性始终是俘获投资人芳心的制胜法宝,就估图数科而言,年内5倍的收入增长、可标准化的产品驱动模式都使其更容易获得投资人的认可。

扎根客户、共创共赢

在服务各类客户的过程中,估图数科奉行land and extend(先落地再扩张)的原则。林涛认为,只要为客户提供了其需要的价值,收入只是水到渠成的产物。

2019年,草创未几的估图数科迎来了第一个客户——一家保理公司,林涛回忆称,彼时寥寥三人的团队历时一个半月帮助客户上线了完整的风控大数据平台系统。如今这家保理公司业务规模已超200亿元,不良率仅为0.006%左右。

2021年10月,估图数科成为了滴灌通的供应商。双方有着高度一致的价值观和业务方向——服务于中国的小微企业。在全世界范围内,小微企业都是一个数量庞大的客群。但中国小微企业的生存周期明显短于美国、日本等其他国家。这意味着中国的小微企业更需要金融机构的服务,使其在业务还未开启快速增长时能得到一定的金融支持。如果能帮助小微企业活得更久、走得更远,小微企业能比大企业提供更多的生命价值和创新力。在这相同的理念感召下,估图数科迅速与滴灌通达成了合作。

滴灌通与估图数科的合作起步于2021年10月,滴灌通向估图采购了大数据采集及分析模块,同时与估图一起共创了决策地图模块;今年4月~7月,双方第二阶段的合作引入了估图的决策模型、推荐算法、评分算法,通过共创完成了决策地图的优化,以及品牌分析、评分的产品;今年9月,双方启动了第三阶段的全面战略合作,将估图的价值洞察、风控尽调、监测预警模块的功能引入滴灌通平台,将工具、产品、接口以API服务或SaaS形态嵌入到滴灌通全流程平台中。

2022年10月,官方数据显示滴灌通已投门店数量已超过1000家,同比增长了9倍。

2018年~2020年,估图数科的营收分别为20万元、50万元、150万元。这一收入增长路径也反映了估图先扎根于客户,用自己的数字化能力向客户赋能、帮助其快速解决问题、完成业务目标,再从客户的增长中获益的宗旨。

林涛认为,“专”、“贴身”与“一站式”构成了估图的三大竞争优势:“专”指专注于B端小微金融服务;“贴身”指花费每一分精力与客户亲身交流,吸收客户的建议不断优化、迭代、升级产品;“一站式”则是指以多元产品驱动满足客户在某个细分场景下的多种需求,为客户提供从行业研究、营销拓客、风控尽调到监管预警的完整闭环服务。此外,算法、对于小微企业的理解和行业知识的know-how以及产品化能力也是估图的优势所在。

构建小微金融完整生态

历尽千帆后,市场参与者对于金融科技的业态、未来、发展路径有了更加冷静且理智的判断。林涛认为中国真正的金融科技其实才刚刚开始,如果要赶超美国这样的发达国家,金融一定是一个不可或缺的工具和手段。金融与其背后的科技互相成就,可以带动与提升国家在全球范围内的领先水平。同时,金融科技还能在城市发展中创造非常实际的价值,比如通过科技手段让金融服务匹配到小店、小工厂、小企业主,使其更好地服务于实体经济,让城市变得更有温度。

林涛预测,“如果从现在开始,中国的金融科技能向欧美国家具备前沿优势的企业看齐,其未来的发展机遇一定比后者更大。”

估图数科的愿景是成为小微金融的基础设施,成为金融机构在小微金融业务实操中第一个想到的服务商。就像美国一家服务于社区银行的金融科技公司Jack Henry,这家成立于1976年的公司,其股价自2009年以来持续稳健增长,10年涨幅7倍。如今,Jack Henry以广泛的产品服务于近8700个金融机构,以高效率助推地方金融生态的发展。

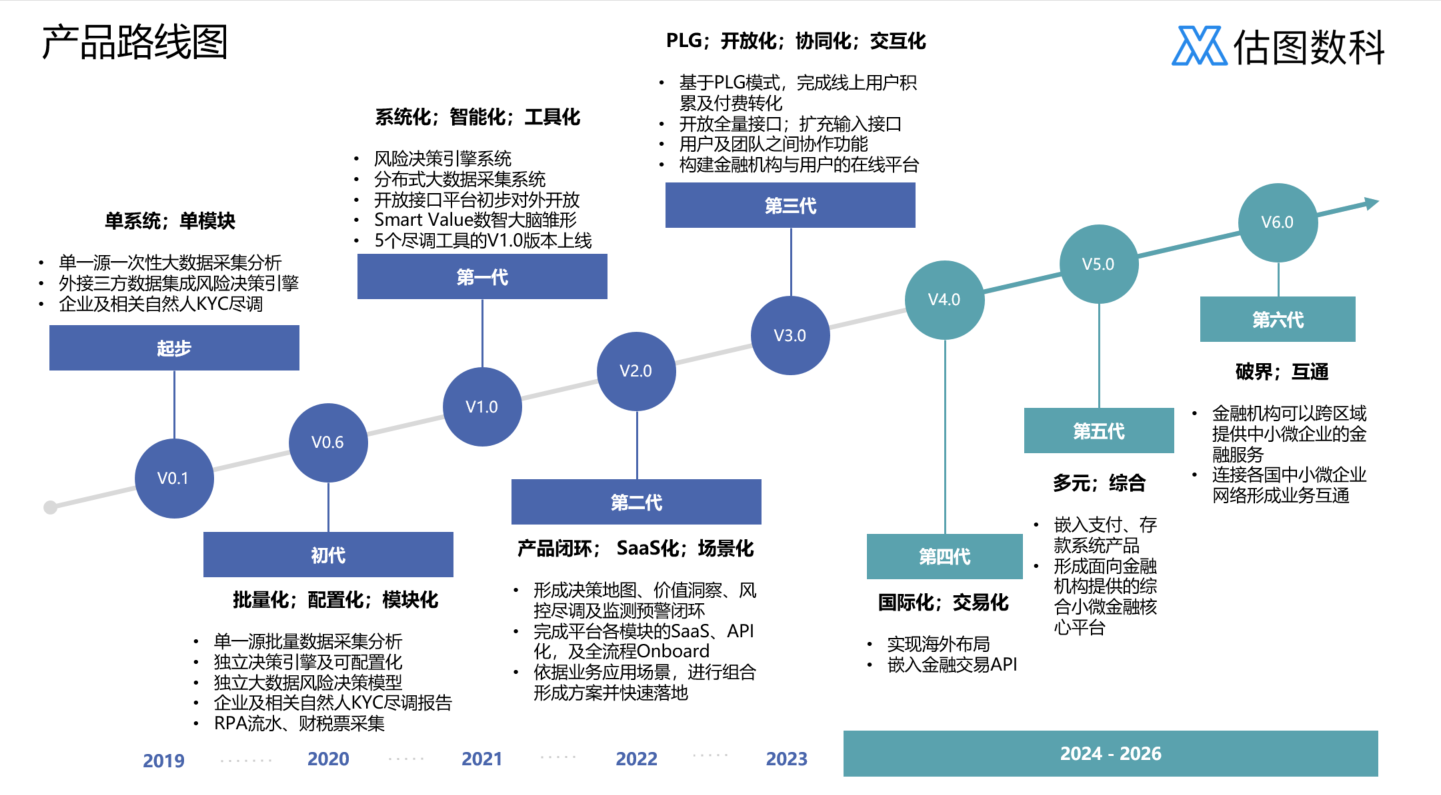

当下,估图数科正处于从SLG(销售驱动)模式向PLG(产品驱动)的过渡阶段。为了达成上述目标,估图数科也做了两手准备:一是出海,待完成产品的SaaS化、闭环化之后,估图计划于2023年底或2024年将第四代产品推向海外市场;二是通过标准化的产品不断拓展业务能力的边界和客户服务的触角,到2025年,通过自研及并购,估图的产品将具备完整的金融生态,提供存款、贷款、贸易融资、资金结算、跨境支付等各种不同场景的金融科技服务,满足小微金融领域多方位的需求。

在更遥远的设想中,估图数科会将金融机构、小微企业两种平台生态进行连接与打通,乃至突破物理距离的限制,使国外的金融机构可以投资中国的小微企业,中国的银行也可以投资国外的小微企业。

使用爱奇艺在线内容演示杜比视界第二代即时、显著提升现有杜比视界视频效果-uai-1600x900.jpg)