作为京东孵化的三大独角兽和驱动京东集团发展的三驾马车之一,京东物流终于要承载着母公司的期待踏入喧嚣沸腾的资本市场了。

在大年初五迎财神的这一天,京东物流正式向港交所递交了上市申请,本次IPO由高盛、美国银行、海通国际等机构担任联席保荐人。公告显示,京东集团拟通过独立上市的方式分拆京东物流,完成拟议的分拆后,京东集团将继续间接持有京东物流50%以上的股权。若以400亿美元的估值上市,京东物流将给京东集团带来至少200亿美元的投资收益。

亏损收窄,盈利可期

京东物流定位于技术驱动的供应链解决方案和物流服务商,2020年,已为超19万家企业提供了服务,覆盖快消品、服装、家电、家具、3C、汽车和生鲜等行业。

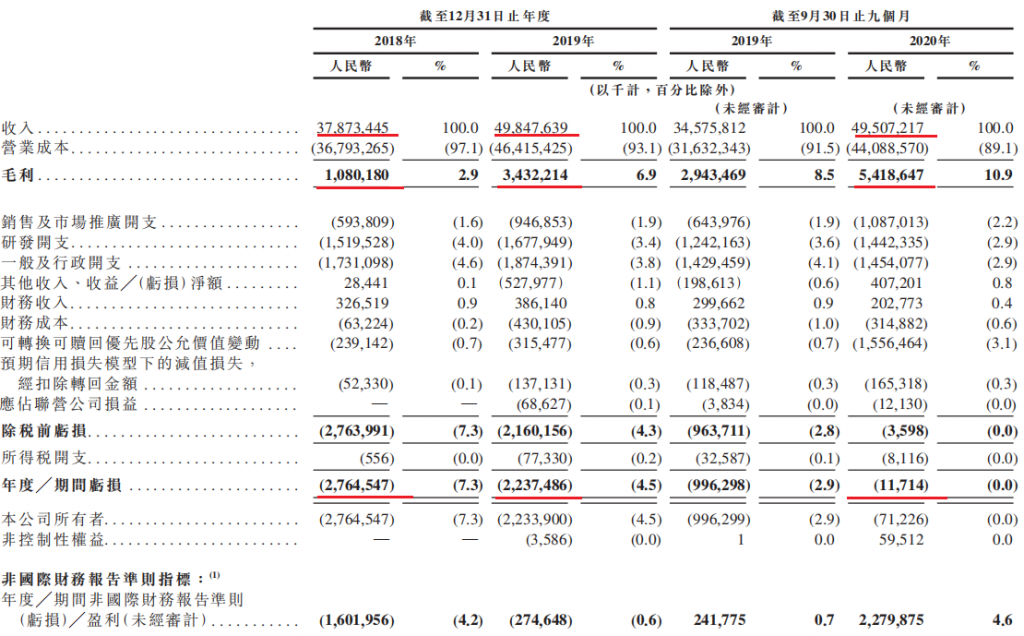

招股书显示,2018年、2019年、2020年前三季度,京东物流的收入分别为379亿元、498亿元、495亿元。其中,2019年收入同比增长31.6%,2020年前三季度收入同比增长43.2%。

财务报表中,京东物流的毛利增长也十分亮眼。2018年、2019年、2020年前三季度,京东物流的毛利润分别为10.8亿元、34.3亿元、54.2亿元,毛利率分别为2.9%、6.9%、10.9%。

毛利润的增长得益于技术投入带来的效率提升。公开资料显示,京东物流通过800个仓库把自营的数百万个SKU的库存周转天数降低至34天,履约费用率降至6.5%。

此外,从2018年到2020年9月底,京东物流的营业成本在总营收中的占比从97.1%连续下降至89.1%。

降本增效的直接成果是,2018年以来,京东物流的亏损也逐步收窄,2018年、2019年、2020年前三季度产生的亏损分别为28亿元、22亿元和1171万元。

招股书显示,从2018年到2020年三季度,政府累计向京东物流提供补助4.4亿元。排除了这个因素,京东物流的亏损依然在缩小。按此趋势,京东物流有望在上市后很快扭转亏损。

中国物流学会特约研究员解筱文认为,近年来,京东物流借助京东集团影响力,充分实现政商链接,以较低的成本在全国各地枢纽区域“跑马圈地”,强势资源整合。上市后,京东物流必然将这些稀缺资源资本化运作,实现更大溢价。

一体化供应链服务前景广阔

数字经济的飞速发展使物流用户的需求日渐多样化,目前市场上现存物流企业的服务水平和服务能力严重不足,为京东物流这样的一体化供应链解决方案和物流服务商带来了巨大机遇。

一体化供应链物流服务是外包物流服务中的一个细分市场,由第三方服务供应商提供。与孤立的供应链物流服务商不同,一体化供应链物流服务商有能力提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务),这些服务以一体化解决方案的形式提供予客户,满足客户的各种需求。

尽管第三方物流服务的需求大部分来自单一物流服务,但企业对外包供应链物流服务的需求已逐渐由同质向多元化转变,导致一体化供应链物流服务市场的增速甚至超过了整个外包物流服务市场。

根据灼识咨询报告,预计一体化供应链服务行业市场规模将由2020年的2万亿元增加到3.2万亿,复合年增长率9.5%,约为同期中国物流支出增速的1.8倍。此外,一体化供应链物流服务的渗透率也将由2020年的31%增长至2025年的34.7%。

由于市场规模庞大及各垂直领域的行业特定要求,中国一体化供应链物流服务市场高度分散。灼识咨询报告显示,按2019年收入统计,京东物流已成为中国最大的一体化供应链物流服务商,而收入排行前十的企业所占的市场份额还不到8%,成长空间巨大。

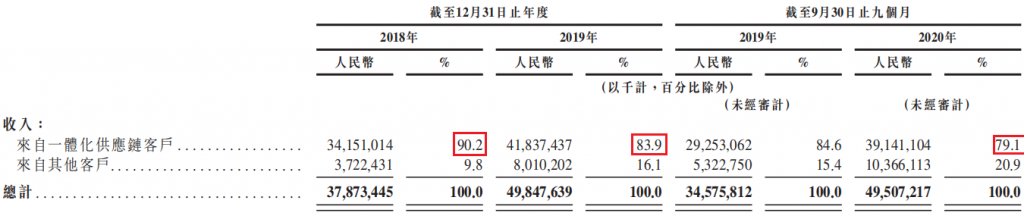

招股书数据显示,京东物流的营收中来自于一体化供应链客户收入占总收入比例较高。在2018年、2019年及2020年前9个月占比分别高达90.2%、83.9%以及79.1%。

供应链技术是京东物流运营的基础,一体化供应链服务对技术提出了更高的要求。京东物流采用5G、人工智慧、大数据、云计算及物联网等底层技术,持续提升了自动化、数字化及智能决策方面的能力。在仓储、运输、分拣、配送等关键物流运营环节,京东物流运用无人技术及机器人,极大地提高了速率、准确性及生产力。

独立之路压力山大

400亿美元的估值远远甩开通达系几条街,足以使京东物流稳坐顺丰之下的第二把交椅。

本轮招股书中虽未披露京东物流上市募资的金额,但此前有报道称,京东物流可能以 40~80 亿美元的价格出售10%-20%的股份。

根据招股文件,京东物流拟将全球发售募集资金用于升级和扩展物流网络,开发与供应链解决方案和物流服务相关的先进技术,扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户等。

从2018年2020年9月底,京东物流的最大客户京东集团所贡献的收入占比已经从70.1%下降至56.6%,截至2020年9月,京东物流外部收入占比超四成。这既可看作是社会化物流取得初步成果,也可保守解读为对京东零售的依赖仍较强。

企查查数据显示,2021年2月8日,京东物流供应链有限公司的法人、总经理和执行董事已经由王振辉变更为余睿。

如果说换帅可以看作是京东物流着手自我断奶、减少啃老的关键举措,那么上市则是京东物流真正走向独立的成人礼。

剑未佩妥,出门已是江湖。就像招股书中所揭示的,即使在京东物流擅长的一体化供应链服务领域,市场中已有的强劲参与者和生鲜、快消品、服饰、3C电子等垂直领域的供应链服务市场涌现的新参者都将形成严峻的竞争态势。

如同每个孤身闯社会的孩子都要经历龙潭虎穴一样,京东物流新任管理层也面临着巨大挑战。

作为京东集团在零售业务外的又一块优质资产,京东物流建立的物流+电商的生态模式已牢牢占据行业头部。成功上市将会为京东物流的长足发展提供充足的资本,通过强化技术提升行业竞争力、定制细分行业解决方案深化智慧供应链布局都是好故事。

而强敌环伺之下,不论是在物流行业还是在外包物流服务市场,将将立足的京东物流都还得再加把劲。