经过年初一场疫情的催热,社区团购迅速成为全民熟知的新型消费渠道。

一季度,兴盛优选、食享会、十荟团等头部平台纷纷实现武汉单城月销售额破亿。

随后,多家互联网企业、实体零售商、零售品牌商、连锁餐饮企业甚至房地产物业都加入了社区团购的行列。

单是互联网企业在社区团购的厮杀,就已经不是三国杀、六大门派可以形容,而是真正的江湖混战。

据不完全统计,目前,已有腾讯、阿里、京东、拼多多、美团、滴滴、快手、字节跳动在这块生鲜电商下的垂直赛道进行了的布局。

三路人马齐聚社区团购

社区团购是围绕社区人群消费而展开的,通过开团预售,集齐线下同一个小区内人群的购买需求,付款后统一发货,到社区门口统一自提的一种购物方式。

社区团购2015年开始出现,2018年下半年进入风口期,考拉精选等多家社区团购公司获得融资。2019年,社区团购继续高歌猛进,头部平台规模扩大,后来者不断涌入;然而到了2019年下半年,行业却开始进入寒冬,裁员、破产、倒闭的新闻不断传出。

而疫情使社区团购有了再度出发的机会。艾媒咨询数据显示,在疫情的刺激下,2020年社区团购市场发展迅猛,市场规模预计将达720亿元。

艾媒咨询分析师认为,社区团购市场持续下沉,同时凭借便利的触达服务,实现用户的高度教育。预计中国社区团购市场未来保持良好增长态势,到2022年中国社区团购市场规模有望达到千亿级别。

目前已经入局的互联网头部玩家,大致可以分为三类:其中,阿里、京东、拼多多、美团毫无疑问属于电商产业,而腾讯虽未直接参与电商,却也具备了实质上的电商生态,这五家公司入局社区团购都不算太跨界;字节跳动与快手的主业虽是短视频,但在内容电商板块也多有发力;而滴滴主业是网约车,从移动出行进入生鲜电商,着实让人有点摸不着头脑。

其中,腾讯的战术是一贯的买买买,投资了行业中的佼佼者兴盛优选和每日优鲜,而阿里扶植的十荟团刚刚完成年内第四轮融资,亲儿子盒马和菜鸟也下场参战。

老牌巨头以外的其他几位参赛者也不甘示弱。

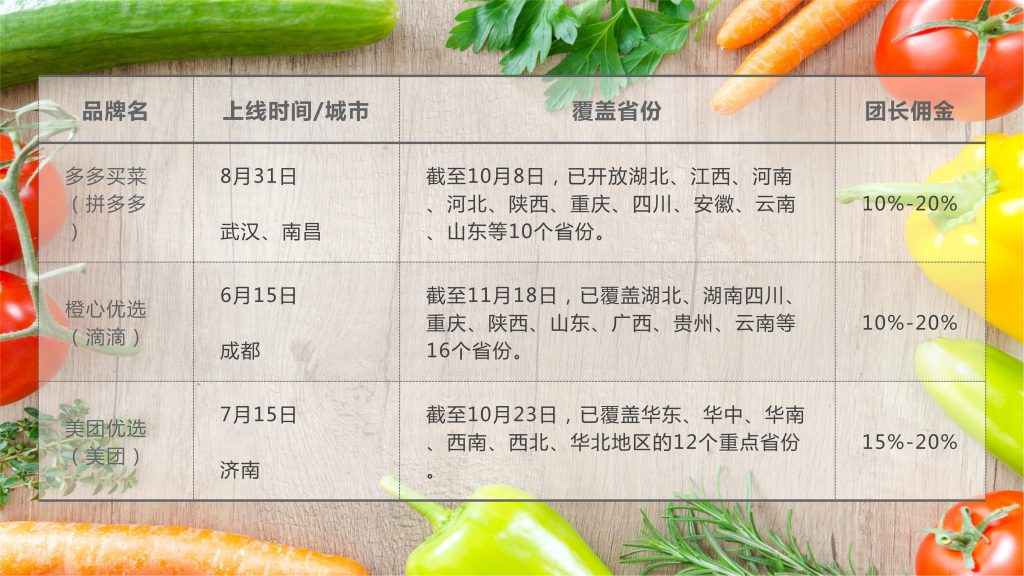

9月,拼多多的“多多买菜”正式在武汉和南昌上线;当月29日,滴滴上线的“橙心优选”单日订单量突破280万单。

10月,美团宣布将社区团购业务定位一级战略项目,承担美团下一个营收增长点。

10月底,快手奔赴社区团购发源地湖南长沙,调研考查兴盛优选的供应链和市场;字节跳动也考虑孵化社区团购业务,项目名为“今日买菜”。

就在11月下旬的这几天,京东也在筹划名为“京东优选”的社区团购项目,预计将于12月底或明年1月初正式上线。

至此,头部互联网公司在社区团购领域的争夺战已全面打响,大小平台都想从中分得一杯羹。

烧钱不是万能钥匙

那么,社区团购这块市场究竟有多大?疫情过后,社区团购这把火还能继续烧下去吗?

社区团购定位家庭消费场景,为居民提供高频刚需的日常生活用品。平台多以批发的形式直采,价格亲民,还具有分销成本低廉等优势,乍看确实是一门好生意。有从业者表示,社区团购是一个远比传统线上还要广阔和巨大的市场。

随着线上流量濒临枯竭,线下新零售被证明是一个好方向,而疫情期间社区经济的重要性也逐渐凸显,社区流量成为线下经济的入口。在此背景下,各大巨头发力社区团购其实无可厚非。

除此之外,快手与字节跳动的布局也意在为IPO冲估值,这块新业务也能让快手试水一下刚刚到手的支付牌照。

但同时,社区团购也是一项重资产业务,需要海量资金投入,且短期内难见较大成果,注定是一次长跑。

任何一种新的业态在前期市场拓展阶段,总少不了资金投入,社区团购也是如此。由于拉新、营销、履约等职责集中于社区团长,巨头们也在以涨佣金、补贴、秒杀、降价等花式烧钱的方式抢夺优质团长资源。

为此,拼多多不惜狠砸10亿元重金补贴,CEO程维还在全员会上表示投入不设上线,力争市场第一;而滴滴不仅花费20亿补贴C端,更在其招募地推团队的帖子中称“狂烧50亿补贴奖励合伙人”。

物业和社区经济分析师黄昇认为,社区团购之争是一场持久战,因为它涉及到很复杂的地推、团长履约、供应链管理和毛细管物流等问题。

诚然,互联网巨头们在资金和技术方面有着天然优势,但社区团购对平台的仓储、配送能力以及供应链能力要求较高,需要长期的经验积累和高度专业化的运营。

互联网公司擅长的低价获客、烧钱补贴或许能短期提高市场占有率,却也造成团长跟着佣金、低价和补贴走,对于平台的忠诚度并不高。

本质上,社区团购的业务核心依然是卖货。如何根据季节变化为不同地区的消费者提供优质的生鲜产品?供应链能力始终是产业互联网盈利的基础。

专业人才决定成败

发展至今,社区团购赛道只出现了兴盛优选一只独角兽,估值达40亿美元。可这在很大程度上源于其背后的资本与入局时间较早。兴盛优选的核心竞争力并不强,尚未形成难以撼动的绝对地位。

说到底,社交团购的模式其实很容易复制,且市场广阔、地域性强、分布松散,所以巨头们对这只独角兽也并无太多忌惮。

11月,已正式上线社区团购业务的美团、滴滴和拼多多在湖南展开了对兴盛优选的围剿。

多多买菜在覆盖长沙后开始渗透衡阳;美团优选上线长沙当天以1分钱货品抢夺用户,又快速拿下湘潭、岳阳、益阳、株洲等四地;11月18日,橙心优选宣布攻下湖南7个城市,并发起一折促销活动。

这当中,与社交贴合度高又有电商经验、且主攻下沉市场的拼多多优势明显,而专注农产品也容易使多多买菜形成自身特色,找到特定客群;美团在2019年初就已通过美团买菜试水生鲜零售,已积累了生鲜品类的供应链上下游资源和能力;而看似跨度最大的滴滴通过社区团购中必不可少的四轮车配送切入,也有望借此为母体的估值增添想象力。

已上线社区团购品牌主要数据

如果说社区团购前期的跑马圈地已基本结束,那么后期业务的发展则需要补齐物流、供应链等各项短板,同时依赖专业人才的精细化运营。

有资深产品运营人士指出,在社区团购领域,谁能掌握优质供应链、社区渠道以及货品与服务的交付能力,即合格且优秀的采购经理、社区团长与城市经理,谁才会成为最后的赢家。

而巨头们必然没有耐心在这块新业务上慢慢培养团队,一个高效的解决办法是直接从已经成熟的团队中挖人。据了解,兴盛优选已普遍被后来者当作考察范本,员工也成为被挖角对象。

业内人士普遍认为,随着巨头的进入,社区团购的竞争格局将被改变。中小型社区团购公司生存堪忧,好一点的结局是被并购,例如同程生活收购考拉精选。而众多平台多年来苦心经营和市场教育的成果,最终都会被巨头一一收割。