即便刚刚经历了惨烈的洗牌,但依然挡不住资本对共享单车持续加注。12月27日,哈罗单车再次宣布完成10亿元人民币的D2轮融资,这距离其D1轮3.5亿美金还不到一个月。这样的融资速度和额度,放在目前整个单车行业低潮的大背景上看,确实让人意外。

另一个让人意外的事情是,在哈罗单车背后的资本队伍中,我们看到了复星的身影,这是他们第一次出手共享单车企业,而一出手就是领投。现在出手算不算晚?为什么是哈罗单车?共享单车行业的竞争格局会走向何方?动点科技采访了复星新技术与新经济产业集团副总裁兼董事总经理丛永罡,聊一聊复星的逻辑和看法。

丛永罡透露,在决定投资哈罗单车之前,复星进行了为期数月的行业调研,得出的结论是:共享单车是出行领域里面频度最高、受众面最广的平台级流量入口,后面无论纵深还是横向都有很大的延伸空间,很看好未来国内更广泛城市用户对共享单车的实际需求热度。

“共享单车竞争格局及几大头部玩家各自优势已较清晰,从整体规模看,哈罗单车处于行业第三,在运营能力、细分市场(即二三线城市)有独到优势。哈罗单车同另外两家品牌的主要竞争区域不同,在二三线及以下城市市场占有率领先;此外,共享单车的流量主要来自线下的硬件使用,只有长期稳定的运营方能维持住流量和用户量,复星看重哈罗单车的运营实力在长期竞争中积累的优势。”丛永罡说。

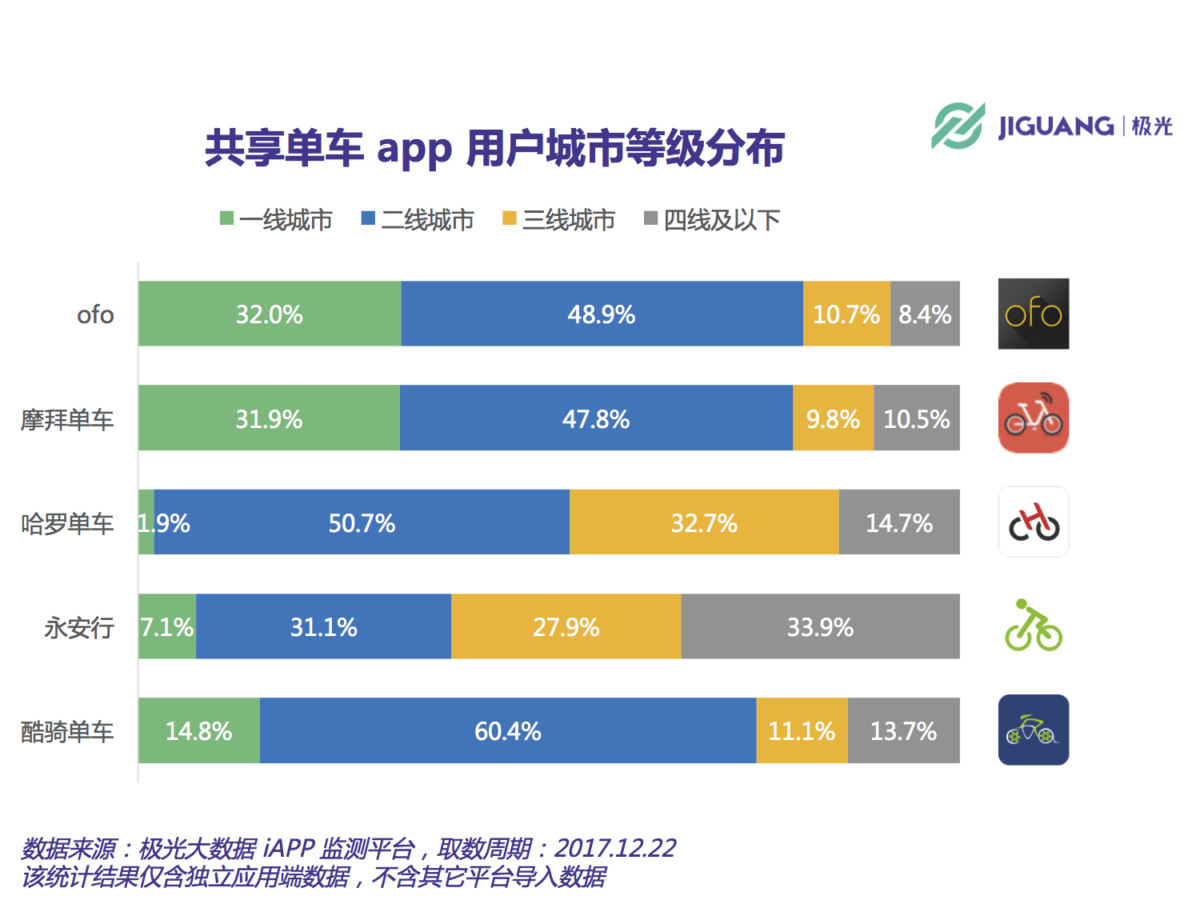

中国信通院报告指出,当前多家共享单车已经完成一二线城市布局,开始重点转向三四线城市,但推广速度有所放缓。而极光大数据最新的一份“共享单车用户城市等级分布”报告显示,哈罗单车在二三线及以下城市的用户分布比例达到98.1%,这在所有单车玩家中的比例是最高的。

除了区域优势和运营能力外,丛永罡表示,复星还看重哈罗在智慧出行领域清晰的战略方向和持续布局。从今年 6 月份至今,哈罗单车就在进行一系列“立体化出行”动作:确立“3510”(3 公里、5 公里、10 公里)的立体化共享出行战略,构建“4+2”(两轮+四轮)业务模式。当然,摩拜和ofo也没闲着,除了海外持续狂飙突进外,他们也在“出手”电单车市场。最新报道显示,摩拜单车在浙江绍兴低调上线一批“能量车”,采用电力驱动,主打3-10公里出行市场。另一个巨头ofo,早在今年6月底就曝光了其电动助力车的样车。

即便复星认为哈罗单车值得押注,但现在才进入共享单车战局,会不会太晚了?

丛永罡显然不这么看:“复星有自己的投资和产业运营逻辑,围绕家庭入口,在衣食住行方面都会有布局。具体到行这一方面,复星针对家庭用户的短、中、长线出行需求均会布局,比如已布局了一些无人驾驶、高铁、以及其他出行项目。同一般互联网公司的平台打法略有不同的是,复星聚焦于产业物种的能力,强调产品力,通过完善自己M(maker,制造者)的能力,来打通C(consumer,消费者)的环节。

他认为,共享单车领域全球潜在共享单车需求量在7000万辆以上,国内潜在共享单车辆需求量在2300万辆以上,相比现有投放总量仍有较大增长空间。

“尤其是国内三线城市生活方式与一线城市的高强度、快节奏完全不同,用户出行平均行程相对较短;但和一线城市比较,这些城市的公共交通基础设施也更为匮乏,其实是更需要共享单车这样的出行模式的。按人口分布来说,国内三线以下的城市还有千万级别的新增共享单车成长空间。”

丛永罡说,从投放量(超过400万辆)、用户量(每日超过1000万订单)等数据的增速来看,哈罗单车目正在逐渐追赶、减小同头部两名玩家的距离。且在本轮融资后,单车投放量会进一步快速增长。加之与政府配合(永安行与100多家城市有合作、阿里与地方政府的良好关系)上更有后发优势,哈罗单车通过“农村包围城市”战略,专注于潜在市场巨大的三线以下城市,有能力和摩拜ofo掰一掰手腕。

他还透露,未来复星会和哈罗单车协同,为其进行全方位“赋能”:在轨道交通、助力电踏车、汽车等领域持续探索,覆盖家庭用户短、中、长线出行需求;复星生态体系中的一些度假村、景区,也可以引入哈罗单车;在智慧交通、保险、理财、融资租赁、全球化以及战略、运营和人力上给予必要的帮助。

财务方面,丛永罡指出,同其他共享单车行业巨头一样,哈罗面临的主要问题是车辆制造带来的现金流问题,复星正在与哈罗在探讨通过ABS(资产证券化)、融资租赁等多种模式进行高效融资。

哈罗单车近两轮融资揽入超过5亿美元,阿里系也在共享单车领域布下两子(ofo、哈罗单车),而摩拜和ofo合并传闻也甚嚣尘上,复星是否排斥将来哈罗单车和其他对手合并的可能?对于这一敏感问题,复星没有评论。