随着下游半导体需求增长和国产替代进程加快,中国半导体设备和材料行业正进入黄金发展期。本篇文章概括了光源资本许银川在半导体设备材料行业的投资观点,许银川认为,半导体行业增长速度受到国产化渗透率、新增产能两个因素的影响。一段时间内,国产化率将在一定程度上对抗或抵消产能下降,但随着国产化率的持续提高,半导体行业竞争将变得更加激烈。其中,设备和材料行业本身处于半导体产业链的最上游,终端需求的变化传导到上游的时间较长,半导体设备材料企业在积极把握发展窗口期的同时,也要保持理性,做好长期规划。企业可沿着替代、降本、创新三个阶段性目标发展。

中国半导体设备和材料行业正进入黄金发展期

从一级市场看,整体资金供给受到资本市场影响,较去年同比下降37%,但流入半导体设备和材料细分领域的资金占比则由去年的27%提高到了今年的35.9%。

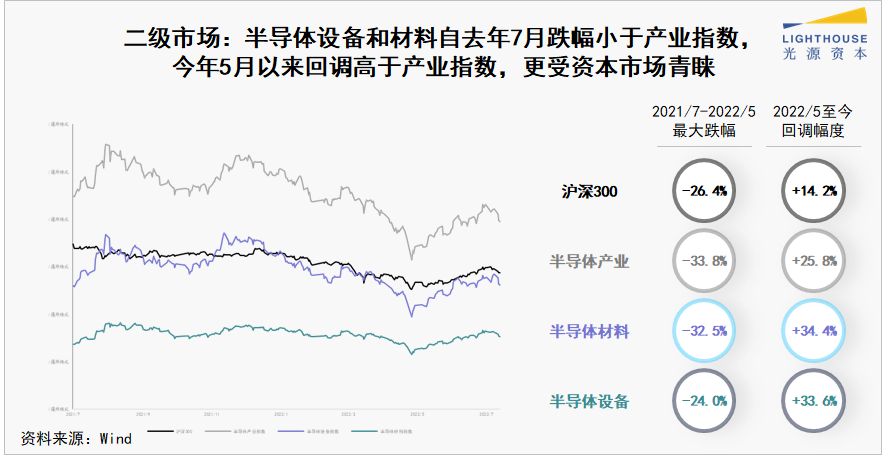

在二级市场,从 A 股2022年5月以来的回调幅度看,半导体材料和设备行业的涨幅分别达到34.4%和33.6%,为沪深300指数涨幅的二倍以上,也高于同期半导体产业指数涨幅,可见二级市场资金更偏好这两个细分领域的上市公司。

从上市公司业绩看,半导体设备材料企业在经济下行压力较大的背景下仍实现强势增长。其中,设备企业北方华创、中微公司2022年预计营收均超过45%;材料企业雅克科技预计营收增长18%,沪硅产业则预计增长42%。

四大因素助推半导体设备材料行业发展

光源认为,中国半导体设备材料行业进入黄金期得益于四个因素的驱动:

第一,时代因素。受国际局势紧张影响,中美半导体产业链的紧密联系被破坏,疫情则进一步加大了两国专业技术人员交流的难度,这些变化让半导体下游企业对于供应链安全产生危机感,关键环节的国产替代需求旺盛。当前,中国已建立起相对完整的芯片产业链,并在先进封装等方面取得了一定突破,但作为芯片制造基石的半导体设备和材料环节仍与国外存在明显差距,致使芯片高端化面临众多“卡脖子”问题,中国在设备材料领域的能力短板亟待补足。

第二,需求因素。新的半导体需求主要集中在云计算、物联网、自动驾驶、元宇宙等领域,而中国是这些新需求的核心爆发点之一,快速增长的需求带来大量高价值订单。

第三,政策因素。“十四五”规划纲要明确提出加速 5G 芯片、设计工具、重点装备和高纯靶材等关键材料研发,多个省市也先后发布半导体扶持政策,提供多种资源助力半导体发展;科创板的开市为硬科技企业上市提供更多机会。

不同于其他行业,半导体行业前期研发投入大、商业化周期长,此前受限于主板 IPO 上市的相关要求,半导体企业的上市之路较为漫长。现在,半导体企业通过科创板可以更快打通上市通道,明确的退出机制也吸引了更多市场化基金涌入半导体行业。我们近期看到,众多美元基金也在寻找参与中国半导体企业成长和产业发展的机会。

第四,资本因素。除了上面提到的一级市场更加活跃,我们也注意到,国内半导体企业在二级市场的估值其实要高于同类企业在海外市场的估值。深究其背后原因,是由于中国半导体行业及上市企业正处于发展黄金期,有着比海外公司更高的潜在增长速度。以国内某半导体材料龙头公司为例,该公司 PB 为5.4倍,而其主要竞争对手在海外资本市场的平均值仅为2.0倍;该公司的 PS 为22.8倍,海外竞对的平均值仅为2.2倍。这一差异使得中国的半导体创业公司将更有机会获得超额回报。

替代、降本、创新

半导体设备材料行业的“三阶梯”

然而在半导体设备材料行业的火热表象下,部分市场数据显示这一行业已出现新变化。

随着终端需求增长放缓趋势延续,半导体行业已经出现“砍单潮”。受手机、PC 端、电视机、TWS 耳机、汽车等终端产品销量的不同程度下滑影响,多个手机、电脑品牌下调出货目标,部分硬件、芯片企业也随之下调订单需求。考虑到设备材料行业本身处于半导体产业链的最上游,终端需求的变化需要较长时间才能传导到上游。半导体设备材料企业在积极把握窗口期的同时,也要保持理性,做好长期规划。

在光源看来,国产化替代效率将是影响中国半导体行业长期增长的关键因素。半导体行业增长速度受国产化渗透率、新增产能两个因素影响。一段时间内,国产化率提升将在一定程度上抵消产能下降,但随着国产化率的持续提高,半导体行业竞争将变得更加激烈。

“替代、降本、创新”将是当前中国半导体设备材料行业发展路径上的三个阶段性目标,目前大多数企业尚处于前两个阶段。

第一阶段,通过技术迁移完成初步积累。在这一阶段,材料国产化率小于10%,设备国产化率小于20%。目前,以光刻胶及配套试剂为代表的大部分半导体材料和设备细分赛道都处于这一阶段。

第二阶段,国产化和规模化将推动生产成本降低。在这一阶段,材料国产化率将达到20%左右,设备国产化率达到20%~30%,国内厂商在个别环节已开始打破国外企业垄断。硅片、PVD设备等是这一阶段的代表。

第三阶段,通过产业链协同创新,技术水平将被提升至世界一流水平。在这一阶段,材料国产化率达到30%左右,设备国产化率提升至50%以上。以刻蚀机为例,部分技术已达国际一流水平,2022年上半年国产化率近50%,其中国内头部企业已在金属刻蚀8英寸上打破国外垄断,12英寸突破 28nm 以下制程,已在客户端实现国产替代。

三大内功

制造、创新、平台管理

从全球半导体发展经验看,成熟的半导体市场将是一个寡头市场,每个细分领域只会剩下3-5家企业,第一名占到全部市场份额的30%甚至70%。

我们尝试从海外半导体设备材料市场和企业的发展规律来设想中国企业的未来发展路径。

国际半导体巨头普遍成立时间较早,甚至早于半导体行业的出现时间;大部分是横跨半导体、航天、军工、国防等多行业的集团公司,并在发展早期受到政府大力扶持。

然而,大多数中国半导体材料设备企业则起步较晚,这些企业大多从一开始就专注于某一细分领域,是在供应链缺货或者国产替代的背景下,受下游企业拉动而成长起来的公司。在这一环境下,中国半导体初创公司借势做大做强的机会更多。

我们认为,拥有良好制造基因、创新与服务能力、平台管理能力是现有半导体巨头成功的内在原因,也是成为巨头的必要能力。

具体来讲,材料和设备的底层基因还是制造,如何做到低成本、品质稳定,以及如何布局紧密合作的供应链,都是企业长跑的核心要素。在做好基本盘的基础上,长期健康成长的公司还要具备持续的创新和客户服务能力,行业在不断演进,企业也需要与产业链上下游协同创新,并以创新引领发展。同时,平台管理能力也是企业做强的重要因素,企业需要强大的组织机制和组织文化,来落实和推动并购整合,扩充品类,提升规模,提升对上下游的议价能力。

具备这三个要素的公司将有机会建立起长期成本壁垒和技术壁垒,是具备较高投资价值的公司。

资本助力半导体企业成长的四个方面

在半导体设备材料企业发展过程中,资本可以从以下四个方面助力企业加速成长。

其一,通过引入政府资源和战略投资人,助力企业获得更多的地方支持,撬动更多资源。战略投资人也可以协助企业拓展上下游,导入产业链资源,或在产品和能力上进行强背书。

其二,积极融资,加大资金储备,以抵御周期风险和黑天鹅事件。光源认为,半导体设备材料企业研发和重资产投入大、运营资金规模大、产品商业化周期长,可以充分利用债权融资手段。

其三,集聚高端人才,在细分领域做深做精。半导体细分行业的专家数量少,培养难度高,企业需要储备人才并转化为有效竞争壁垒,合理的员工持股机制是很好的激励方式。

其四,企业发展到中后期,可以考虑设置详细的并购战略,并储备充分的资金,进行并购整合。

光源从2019年开始系统性布局半导体行业,目前服务了十余家行业领先企业,涉及芯片设计、制造、封测、设备和材料等细分领域。

长期主义是光源一直秉持的价值观,这一点在半导体行业也尤为重要。半导体没有捷径可言,需要一步一步脚踏实地,中国半导体企业或许起步晚,但机会更大。期待半导体领域的企业家们能够抓住黄金窗口期,逆袭海外公司,做成百年企业。

长期主义是光源一直秉持的价值观,这一点在半导体行业也尤为重要。半导体没有捷径可言,需要一步一步脚踏实地,中国半导体企业或许起步晚,但机会更大。期待半导体领域的企业家们能够抓住黄金窗口期,逆袭海外公司,做成百年企业。